{kind=link}

” God himself could not sink this ship”

Citatet, som blev udødeliggjort i James Camerons fantastiske film Titanic, skulle efter sigende være et sandfærdigt udsagn, som et besætningsmedlem på Titanic kom med, da passageren Sylvia Caldwell og hendes mand spurgte, om det var rigtigt, at Titanic ikke kunne synke. Troen på ny videnskab og teknologi i starten af det tyvende århundrede, havde givet store forhåbninger om en lang række af datidens problemer der nu ville blive løst, og som konsekvens heraf, en myte om et skib der ikke kunne synke.

Da Titanic som bekendt alligevel endte på bunden af Atlanterhavet, blev denne tro kraftigt kompromitteret, og en ny realisme indfandt sig igen ift. hvad der kunne forventes af datidens teknologier.

Når jeg over en bred kam ser på, hvordan langt den største del af detailhandelen i dag reagerer, eller rettere sagt ikke reagerer, på den kraftigt stigende e-handel, forbrugernes ønske om langt bedre integration mellem online og offline oplevelsen, og en personaliseret købsoplevelse, så synes jeg ikke, det er helt urimeligt at lave sammenligningen mellem nutidens retail og Titanic.

Butiksdøden ligner en epidemi

Alene i USA, har over 5.000 butikker drejet nøglen om i år, med et tal der forventes at ende omkring 8.000, et hidtil uhørt højt tal, der overgår alle tidligere historiske kriser.

Amazons nylige køb af Whole Foods, og eksekvering af umiddelbart prisfald på en lang række varer i Whole Foods på op til 40%, kommer til at sætte ekstra pres på dagligvarer butikkerne, med yderligere butiksdød til følge.

At der samme dag som overtagelsen trådte i kraft var tilbud på en Amazon Echo til kun 99 dollar, Amazons elektroniske personlige assistent, er selvfølgelig et tydeligt bevis på, hvorfor Amazon er i en helt anden liga end alle andre retailers, når det kommer til fremadskuende brug af teknologi til brug i individualiserede loyalitets programmer, bygget på big og small data og AI.

Amazons evne til at sænke prisen på generiske produkter med 40%, hænger selvfølgelig sammen med deres evne til at tænke 360 grader rundt om kunden, totalt smadre den klassiske værdikæde samt ved hjælp af nye distributions forme. Dertil har de også knækket nødden på ”The Last Mile” problematikken – udfordringen med omkostningen ved at levere helt til døren.

Samme dag læste jeg, at Helsingør Bycenter havde undret sig over det totalt manglende fremmøde til et ”Vi Holder Længe Åbent” arrangement, da der ellers var sørget for ”både balloner og gode tilbud”.

Af respekt for min gamle fødeby Helsingør, som jeg stadig har et stort hjerte for, vil jeg undlade at kommentere på lige netop deres tilgang, men blot konstatere, at branchen som helhed har brug for et kraftigt wake up call, da isbjerget faktisk allerede er ramt, og det nu er et reelt kapløb om hvem der sikrer sig en plads i redningsbådene, blandt dem der har opdaget, at vandet fosser ind.

Warren Buffet har til info benyttet sig af èn af redningsbådene, ved at sælge sine 900 millioner dollar aktier i Wallmart, og investeret dem i flytrafik og relaterende teknologier.

Retail skal re-tænkes

At der rent faktisk stadig er redningsbåde ledige, er selvfølgelig først og fremmest fordi 7 ud af 10 detail køb stadig foretages i en fysisk butik. (kilde: FDIH) På globalt plan er tallet 9 ud af 10. Trods ovenstående, tror jeg faktisk ikke, at det tal vil ændre sig med helt samme hastighed som disruption i forskellige afskygninger, har ændret verdensbilledet i andre brancher. Selvfølgelig uagtet at Amazon en dag vil sætte sine fødder i Danmark – da langt størstedelen af os stadig foretrækker at købe vores produkter i den fysiske butik, grundet det meget naturlige ønske om at se og røre produktet inden man køber det – hvilket også er årsagen til at virksomheder som Amazon investerer i fysiske butikker. (kilde: Time Trade Survey)

Men de fremtidige indkøb, tror jeg derimod ubetinget kommer til at blive foretaget hos de retailers, der formår at re-tænke hele købsoplevelsen, ved at sikre den rette dosis af en unik og personaliseret oplevelse, relevant information, loyalitet og convenience gennem hele købsrejsen, offline som online.

Nutidige og fremtidige shoppers vil selvfølgelig kunne købe hvad de vil, hvornår de vil, hvor de vil, og hvordan de vil, og det skal foregå så hurtigt og nemt som muligt. Hvis eneste fremtidige konkurrenceparameter er “instant buy”, så er retailernes value proposition ikke levedygtigt i en fremtid med “next hour” levering services.

Selve købs-processen har traditionelt ikke været i fokus hos retailers, da ingen har skulle betale for kundernes tid, og fokus har været derefter. Tør ikke tænke på hvordan min 2 årige datter som teenager vil drille mig med de hundredevis af timer, jeg har stået i kassekøen i Netto. Hun vil selvsagt forvente en hurtig og problemfri købs-oplevelse, og hendes tolerence vil være MEGET lav.

Det sidste man snart gider, er en besværlig købs-proces, hvad enten det er på et web-site, via en uhøflig eller uopmærksom sælger i butikken eller grundet dårlig udnyttelse af teknologier.

Online og offline skal smelte sammen

Retailers bør derfor investere i teknologier der reducerer friktionen i købs-processen, og best case helt eliminere den.

Men måske mere vigtigt er evnen til at tilbyde den unikke oplevelse på kundes præmisser.

Listen af innovative butiksløsninger, hvor online og offline smelter sammen, og hvor teknologier rundt om brand-oplevelsen har boostet salget bliver større dag for dag.

Interaktive prøverum, der giver dig hele butikkens udvalg på en skærm i prøverummet, og som du enten kan få bragt af personalet ved at klikke på produktet, eller først prøve via augmented reality, gør det lidt sjovere end at gå frem og tilbage, til man har fundet det man søger.

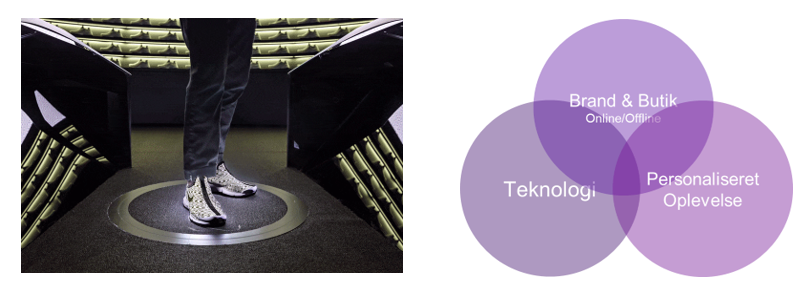

Og ønsker man sit helt eget produkt, er instant 3D printing eller sågar ”handmade while waiting”, af produkter i kraftig vækst, som eksempelvis i den Nike butik, hvor forskellige designkombinationer af en Nike sko via AR kommer til live på din fod, og herefter leveres én time efter valg af design.

Løsningen er bl.a. kommet til i samarbejde mellem Mindshares to forretningsenheder kaldet henholdsvis SHOP+, og LIFE+.

SHOP+ er fokuseret på at hjælpe vores kunder med at omstille sig til den nye verdensorden inden for både e-handel og den fysiske butik. Løsningerne findes via alle former for relevante media, teknologier så som beacons og mobile betalingsløsninger, dør-til-dør leveringsløsninger, selvsagt med relaterende real-time eller near real-time data leveret i custom made dashboards, simultant overvåget i vores efterhånden ganske ophedede eget data war room The Loop.

Her bliver shopper data dagligt analyseret og forecastet, ligesom vi hjælper med at optimere medieindkøbet og salget i forbindelse med både kendte og pludseligt opståede relevante begivenheder.

Life+ er fokuseret på at hjælpe vores kunder med at surfe på den bølge nogen kalder ‘ the third wave’ of digital marketing og The Internet of Things.

LIFE+ tilgangen er at udnytte de muligheder, som diverse wearable teknologier repræsenterer. Wearables som skal forstås udover ”de tre skærme” og altså integrationen med en persons egne biometriske karakteristika, som inkluderer diverse tracking og augmented reality enheder samt smart watches og diverse andre sundheds relaterede enheder.

AI er selvfølgelig ligeledes helt oppe på listen over fokusområder, og lige nu går der ikke mange dage mellem de mange innovative eksempler på nye forbrugeroplevelser vha. AI.

Fra produkt anbefalinger baseret på Facebook kommentarer og likes, til match making via facial recognition, eller ekstra gode tilbud til de kunder der ser stressede eller sørgelige ud, når de går ind i butikken eller blot deres tonefald.

Perspektiverne er uanede, og vil blive mest succesfuldt udnyttet blandt dem, der husker altid at have kundens behov i centrum, fremfor at forsøge at afbryde sig til opmærksomheden med irrelevante og forstyrrende budskaber.

Stop diskussionen og kom i arbejdstøjet

Så i stedet for at bruge værdifuld tid på at diskutere e-commerce vs. den fysiske butik, som der lige nu bruges rigtig meget tid på herhjemme som internationalt, bør tiden bruges på at finde løsninger, der ophæver denne for forbrugernes efterhånden ligegyldige skillelinje.

Langt de fleste af os ønsker at online og offline oplevelsen var mere identisk, ligesom andelen der finder inspiration i den fysiske butik til et efterfølgende online indkøb, er lige så stor i det modsatte tilfælde.

Og da kunden som bekendt altid har ret, bør retailers nu bruge tiden på at komme ud af de kriseramte mødelokaler, og i stedet iagttage, og spørge ind til forbrugernes ønsker og behov, for herefter at kunne designe den unikke og personaliserede kunderejse.

Kun på den måde kan man sikre sig en af de redningsbåde, som jeg mener stadig er til rådighed, men som desværre nok ikke alle vil evne at finde frem til i tide.

Jacob Runge Olsen

Hej Mikkel. Rigtig fin vinkel på problemerne for byens detail. Jeg sender dit indlæg videre til detailhandelsforeningen.

Henrik Theil - Kommunikationschef i FDIH

Tak for et konstruktivt og konkret indspark i debatten om detailhandlens fremtid. (min ros skyldes ikke kun, at vi (=FDIH) er nævnt.)

E-handel er “bare” en salgskanal for detailhandlen på linje med fysiske butikker, og begge opfylder behov forventninger hos kunderne. De digitale muligheder er en udvidelse af salgspaletten, ikke en kampplads mellem salgs´kanaler. Og vi kan se, at det i vid udstrækning er kundernes valg fx af teknologi, der viser vejen frem. Senest er det betalingsløsninger (Apple Pay) i mobiltelefoner, der sætter et nyt pejlemærke for, hvilke løsninger detailhandlen skal orientere sig imod.

E_handel og ny teknologi er efter min mening ikke redningsbåde, der kan tages i brug, når butikken er i gang med at synke. Så er det for sent.

Istedet er det, inden at man sejler ind i isfyldt farvand, at man som detailhandler skal overveje, hvordan man opdager isbjergene, forstærker stævnen med nyeste teknologi og vælger en ny kurs.