Mindshare gennemførte første gang en pilotundersøgelse om danskernes holdninger til reklamer helt tilbage i vinteren 2001 og gentog denne i 2003. Reklameanalysen har siden 2005 været en årlig undersøgelse med et fast analysedesign. Der indsamles 1.000 repræsentativt udvalgte interview blandt 15-60 årige via et internetpanel. Undersøgelsen afdækker både holdninger til reklamer i almindelighed samt i en lang række medietyper. En mere detaljeret præsentation af resultaterne kan læses eller downloades på www.markedshorisont.dk

Hvorfor se på befolkningens holdning til reklamer?

Det overordnede formål med reklameanalysen er at undersøge holdninger til reklamer i forskellige medietyper for at vurdere graden af modtagelighed og eventuelle barrierer for reklamebudskaber. Som eksempel vil en høj grad af irritation eller andre negative holdninger til reklamer i radioen have betydning for, hvordan man udformer sit radiospot eller alternativt aktiverer en radiopromotion. I yderste konsekvens kan en meget negativ holdning kombineret med lav opmærksomhed betyde, at man helt må fravælge en mediegruppe.

Undersøgelsen gennemføres årligt for at følge overordnede trends som følge af udviklingen i mediemarkedet. Det gælder også udbredelse af nye medietyper og ændringer i befolkningens medievaner. Reklameanalysen har f.eks. tidligere påvist en faldende negativ holdning til bannerannoncer på internettet efter at branchen besluttede at fjerne de forhadte pop-up/pop-under annoncer.

Reklamer deler befolkningen

Reklame er i sin grundform produktinformation til forbrugerne. Men i et moderne samfund er selve forbruget også en del af vores identitet og selvopfattelse. Desuden er reklame også en meget synlig del af en fri markedsøkonomi. Reklame spiller altså en væsentlig rolle på den ene eller anden måde i de fleste menneskers liv.

Omtrent halvdelen af befolkningen angiver, at reklamer er en aktiv del af deres indkøbsvaner og produktvalg samt en naturlig del af deres medieforbrug. Den anden halvdel er ikke nødvendigvis direkte negative over for reklamer, men mener ikke at de bidrager med information og inspiration i forbindelse med købsprocessen. De mener heller ikke, at reklamer er underholdende.

Øget accept

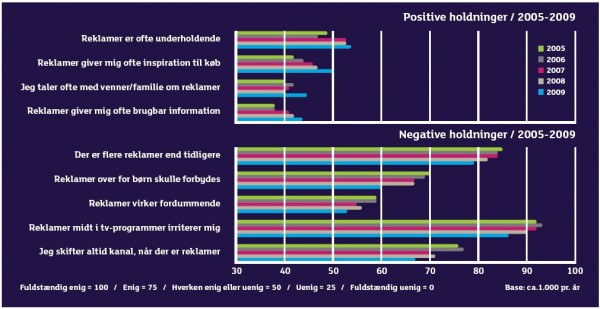

Der er dog en klar tendens til, at negative holdninger til reklamer generelt er faldende og positive holdninger er stigende, når man ser på udviklingen de seneste 5 år. Flere er enige i, at reklamer giver brugbar information samt inspirerer til køb, og færre er enige i at reklamer virker fordummende eller at de f.eks. skal forbydes over for børn. Der er et fald i reklameirritation, både i almindelighed og på tværs af de fleste mediekanaler. Desuden siger markant færre, at de skifter tv-kanal ved reklameafbrydelser.

figur 1

Bliver vi mere tolerante?

Der kan være mange forskellige årsager til denne udvikling. Vi har f.eks. set, at de unge generelt er mere positive over for reklamer, og den almindelige befolkningsudvikling vil derfor flytte den generelle holdning i en mere positiv retning. Men det går trods alt meget langsomt, og kan nok ikke være signifikant udslagsgivende på kun 5 år.

Måske er reklamerne blevet bedre? Flere og flere finder rigtig nok reklamer underholdende, og man taler mere om reklamer med venner/familie end man plejer. Men flere undersøgelser viser, at hverken gennemslagskraft eller liking af reklamer i Danmark er stigende.

Er der sket en kulturel eller ideologisk udvikling mod mere reklameaccept? Det borgerlige flertal har gennemført en hel del initiativer, som reelt har ført til en større kommercialisering af det danske samfund og liberalisering af mediemarkedet. Men en politisk beslutning er jo ikke altid et udtryk for befolkningens direkte ønsker. Og ser man f.eks. på andelen, som mener at reklamer er et nødvendigt onde, så har den ikke flyttet sig i perioden.

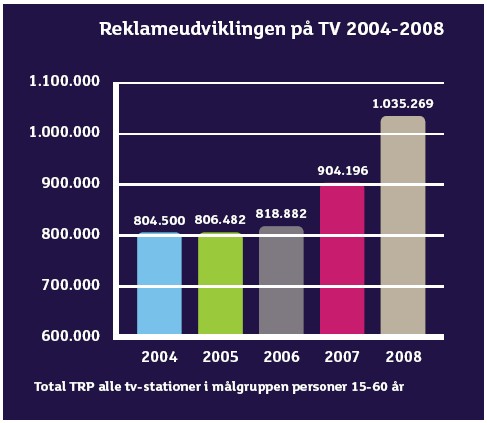

Måske er vi bare blevet mere reklametolerante. Faktisk oplever markant færre at reklamemængden er stigende, hvilket er i direkte modsætning til den faktiske udvikling. Ser vi eksempelvis på TV, er reklametrykket steget med næsten 30% fra 2004 til 2008.

Figur 2

Lav reklamestøj i Danmark

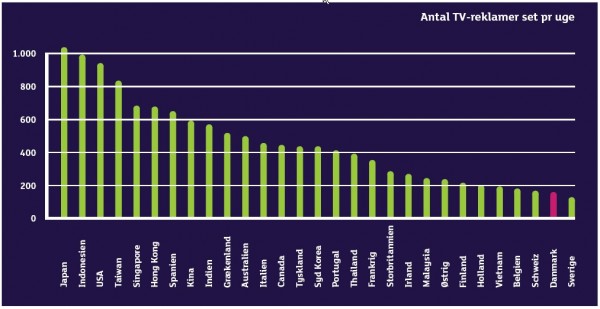

Svaret er nok, at det danske marked trods alt er ret jomfrueligt og relativt stramt reguleret rent reklamemæssigt. Selv om vi synes, at der er reklamer alle vegne, så er reklamestøjen i Danmark markant lavere end de fleste andre markeder vi sammenligner os med.

Vores lovgivning er i de fleste tilfælde langt mere restriktiv end i andre markeder, hvilket kommer til udtryk på næsten alle medieplatforme. Danmark var meget sen med at få kommercielt TV, som har vist sig at være en primær drivkraft i reklameforbruget. Kommerciel radio både har og er stadig markant begrænset i udbredelse pga. få landsdækkende sendetilladelser til reklamefinansierede stationer og et loft over sendestyrken. Der er stramme regler for, hvor man må sætte reklameplakater op i trafikken og bybilledet. Og både register- samt persondataloven begrænser udsendelse af reklamebreve til de danske husstande.

Et mangeårigt licensfinansieret statsmonopol på de æterbårne medier (TV og radio) har også fastholdt en væsentlig del af medieforbruget i et miljø uden reklamer. I 2008 foregik hhv. 28% af tv-seningen og 74% af radio-lytningen på DR’s kanaler. (kilde: DR Medieforskning Medieudviklingen 2008-2009).

figur 3

De forskellige reklameformer

Vi vil have gode tilbud

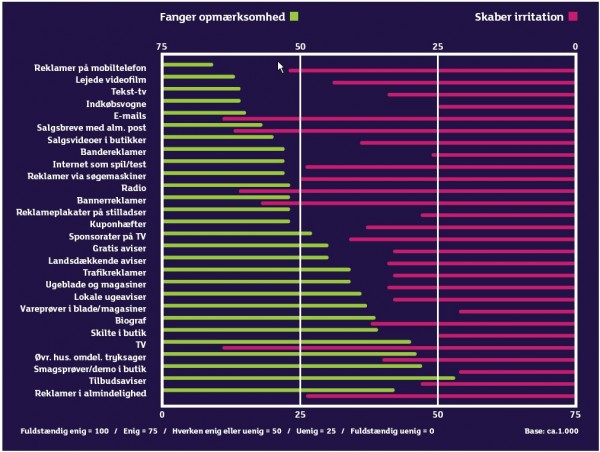

En lille eksklusiv gruppe af medier nyder både høj opmærksomhed og har en lav grad af irritation over for reklamer. Butiksmedierne klarer sig generelt godt, særligt butikskilte og demonstrationer, som har den laveste grad af irritation. Men den ukronede konge er tilbudsavisen, som scorer absolut højest på opmærksomhed blandt alle medier og er samtidig blandt de laveste på graden af irritation.

Selve fundamentet for tilbudsavisen var ellers ved at blive ødelagt af gratisaviskrigen, hvor både postkasser og trappeopgange flød over med aviser. I 2007 sagde pludselig to tredjedele af alle danskerne, at de burde tage sig sammen og bestille et skilt med ”Reklamer – Nej Tak”. Det var en fordobling i forhold til året før, og niveauet holdt året efter. Nu da røgen har lagt sig med en yderligere ændring af ”nej tak” ordningen er andelen faldet til 22%, som er det laveste niveau siden 2005.

Det må ikke blive for personligt

I den modsatte ende af skalaen finder vi en gruppe af medier, hvor reklamer skaber en høj grad af irritation og desuden ikke gives den store opmærksomhed. Det gælder primært de meget direkte og personlige medier som mobiltelefon, e-mails og almindelige breve. I Danmark er vi som tidligere nævnt kraftigt reguleret af lovgivningen i forhold til at rette direkte uopfordret henvendelse, og det er derfor en sjælden oplevelse for de fleste forbrugere. Størstedelen af danskerne synes dog godt om målrettede reklamer. 63% mener, at det er en god idé at målrette reklamer mod bestemte målgrupper, så indholdet i reklamen er mere relevant.

Vi elsker at hade reklamer på TV

Ifølge danskerne er TV den mest irriterende reklameform. Kun reklame e-mails og salgsbreve kommer op på samme niveau. Men det er samtidig de reklamer, som man er mest opmærksom på, kun overgået af husstandsomdelte reklamer og smagsprøver i butikken.

Danskerne er markant mindre irriteret af tv-programsponsorater og tekst-tv end de almindelige tv-reklamer. Disse reklameformer er mindre påtrængende, men skaber også mindre opmærksomhed. Ifølge undersøgelsen skaber tekst-tv den næstlaveste opmærksomhed blandt alle målte reklameformer.

Den generelle tendens til mere positive holdninger over for reklamer, gør sig også gældende på TV. I 2005 angav 73% af befolkningen, at de altid skiftede kanal ved reklamer. Et niveau som er faldet til 61% i dette års undersøgelse.

Radio er ikke et hit

Kommerciel radio har altid haft det svært i Danmark. Mediet har været og er stadig kraftigt begrænset i sin udbredelse pga. en politisk bestemt lav sendestyrke for lokalradioerne og få dyre landsdækkende frekvenser. Alle forsøg har ellers været gjort. Først en stor international spiller i form af Sky Radio og senest vores egen TV2, som brændte fingrene med TV2 Radio.

Men en bæredygtig økonomi er ikke kun afhængig af omkostninger til produktion og distribution, men også de potentielle reklameindtægter på baggrund af solide lyttertal og effektive reklamer. Her ser det ikke ud til, at forbrugerne er på radiomediets side. De er næsten lige så irriterede på reklamer i radioen som på TV, men mener i meget mindre grad, at de fanger deres opmærksomhed. Og situationen ser ikke ud til at have ændret sig spor gennem hele perioden fra 2005 og frem.

figur 4

Hvad skaber irritation?

Selvom der er en tendens til mere positive holdninger over for reklamer, er der stadig en væsentlig irritation både generelt og i forskellige medier. En negativ indstilling til reklamer i almindelighed kan fungere som et filter og gøre det sværere at trænge igennem til forbrugeren. Det er derfor interessant at se, hvad der primært skaber irritation over for reklamer.

Det er nærliggende at undersøge, om vi bliver mest irriteret over at blive afbrudt af reklamer i de medier, vi bruger meget og ofte. Men der ser ikke ud til at være en sammenhæng mellem brug og irritation. Vi har tidligere set, at udviklingen i den faktiske mængde af reklamer heller ikke giver yderligere negativ holdning til reklamer. Således er mængden af reklamer på TV vokset kraftigt, men irritationen er uændret eller faldende. Vi har også undersøgt om anvendelsen af mediet i forhold til hhv. ”information” eller ”underholdning” har indflydelse på graden af irritation. En tese kunne være, at vi bliver irriteret over at blive afbrudt af reklamer i medier, vi primært bruger til informationssøgning. Dette viser sig heller ikke at være tilfældet.

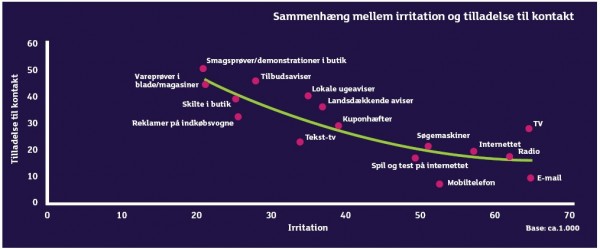

Vi skal give tilladelse

Der viser sig en klar sammenhæng mellem graden af irritation over for reklamer, og i hvor høj grad man giver ’tilladelse’ til at blive kontaktet gennem mediet. Vi bliver med andre ord irriteret, hvis vi ikke i forvejen er positivt stemt over for og forventer reklamer i mediet. Som et eksempel har trykte medier generelt en relativ lav grad af irritation, hvilket hænger sammen med at 50% af deltagerne i årets analyse er enige eller fuldstændig enige i at ”reklamer er en naturlig del af indholdet i aviser og blade”.

TV er reklamebarometer

TV fylder stadig meget i danskernes medieforbrug, og vi er generelt meget opmærksomme på reklamerne. Der er en markant højere irritation over for reklamer på TV end reklamer i almindelighed. Når vi ser på sammenhængen mellem den generelle holdning og de enkelte medier, er det også TV som har den absolut største indflydelse. Det er særligt afbrydelserne midt i tv-programmerne, som skaber en negativ indstilling. Og på trods af et markant fald siden 2005 angiver mange danskere stadig at skifte kanal i reklamepausen. De almindelige tv-reklamer har helt givet en direkte og væsentlig indflydelse på den generelle holdning til reklamer.