{kind=link}

2020 Et anderledes år

Siden foråret har corona-udbruddet sat præg på danskernes dagligdag og på samfundet. Vi har været igennem flere faser af genåbningen, men som vi bevæger os ind i efteråret, fylder corona stadig med nye regionale smitteudbrud og de gældende restriktioner. Bureauerne – Mindshare, Wavemaker, MediaCom, og GroupM har sammen undersøgt, hvordan danskerne oplever denne tid.

’New Normal’ lade vente på sig

Kriser gennemløber typisk et fast mønster, der kan beskrives i tre faser. Outbreak – den første fase, hvor krisen starter og tager fart. Derefter Recovery fasen, hvor situationen forbedres og krisen kommer under kontrol. Til sidst – New Normal, når vi er kommet ud på den anden side af krisen og hverdagen begynder igen, men forandret og tilpasset den nye virkelighed.

I Danmark har Mindshare og GroupM løbende undersøgt danskernes holdninger og adfærd som følge af corona-krisen, og hvilken betydning udbruddet har haft for vores dagligdag, forbrugsmønstre og forventninger til brands.

Den seneste analyse fra slutningen af september viser, at nye vaner og indkøbsmønstre holder ved. Regeringens restriktioner lægger fortsat låg på danskernes sociale liv, fokus på hygiejne er udbredt og mange brancher påvirkes negativt af ændrede indkøbsmønstre og forventninger til fremtiden.

Corona-krisen er ikke overstået og vi må konstatere, at danskerne fortsat er påvirket af uvished, bekymringer og utryghed, hvilket sætter sine spor i de mange virksomhedernes salgs- og markedsføringsmuligheder. New Normal lader vente på sig, men forbrugsforventningerne er normaliseret.

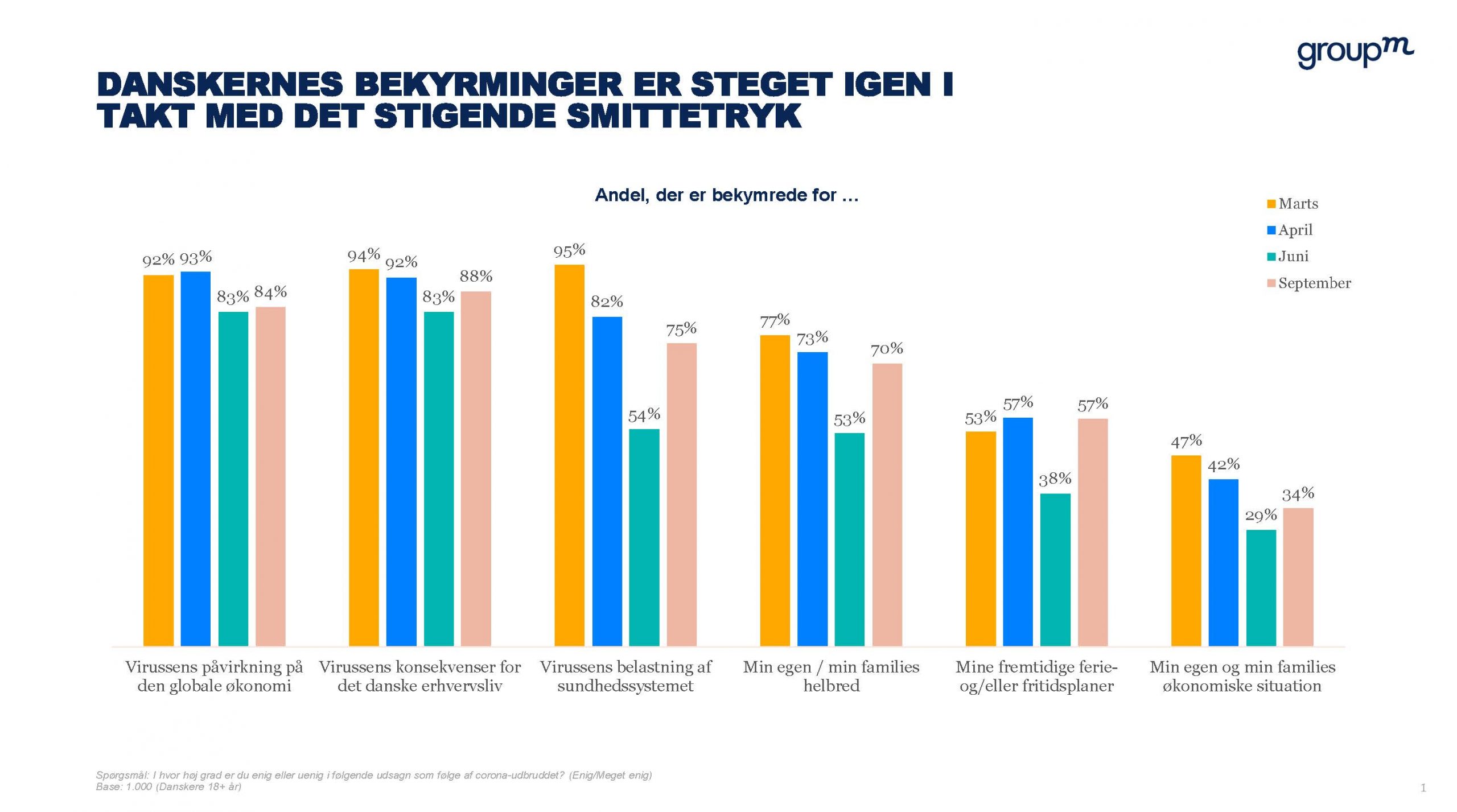

Danskernes bekymringer stiger igen

Siden de første udbrud af corona tilfælde i Danmark tilbage i marts har vi undersøgt, hvad der bekymrer danskerne. Bekymringerne for virussens påvirkning af økonomien er tydelig og fortsat høj. 88% af danskerne bekymrer sig om virussens påvirkning af dansk erhvervsliv og 84% for påvirkningen på den globale økonomi.

I takt med at smittetrykket stiger, er bekymringerne for COVID-19’s påvirkning af sundhedssystemet og egen/familiens helbred tiltagende. 75% af danskerne er bekymret for belastning af sundhedssystemet og 70% for egen/familiens helbred. En stigning på hhv. 21 og 17 procent-point siden målingen i juni.

Planlægning af ferie og fritidsaktiviteter er igen begrænset, idet 57% af danskernes bekymrer sig for deres fremtidige ferie- og fritidsplaner. Samme niveau som da corona pandemien ramte Danmark tilbage i marts.

Den faldende bekymring vi så blandt danskerne tilbage i juni er afløst af stigende bekymringer, der er tilbage på det høje niveau i marts/april.

Savner en tur i byen med vennerne

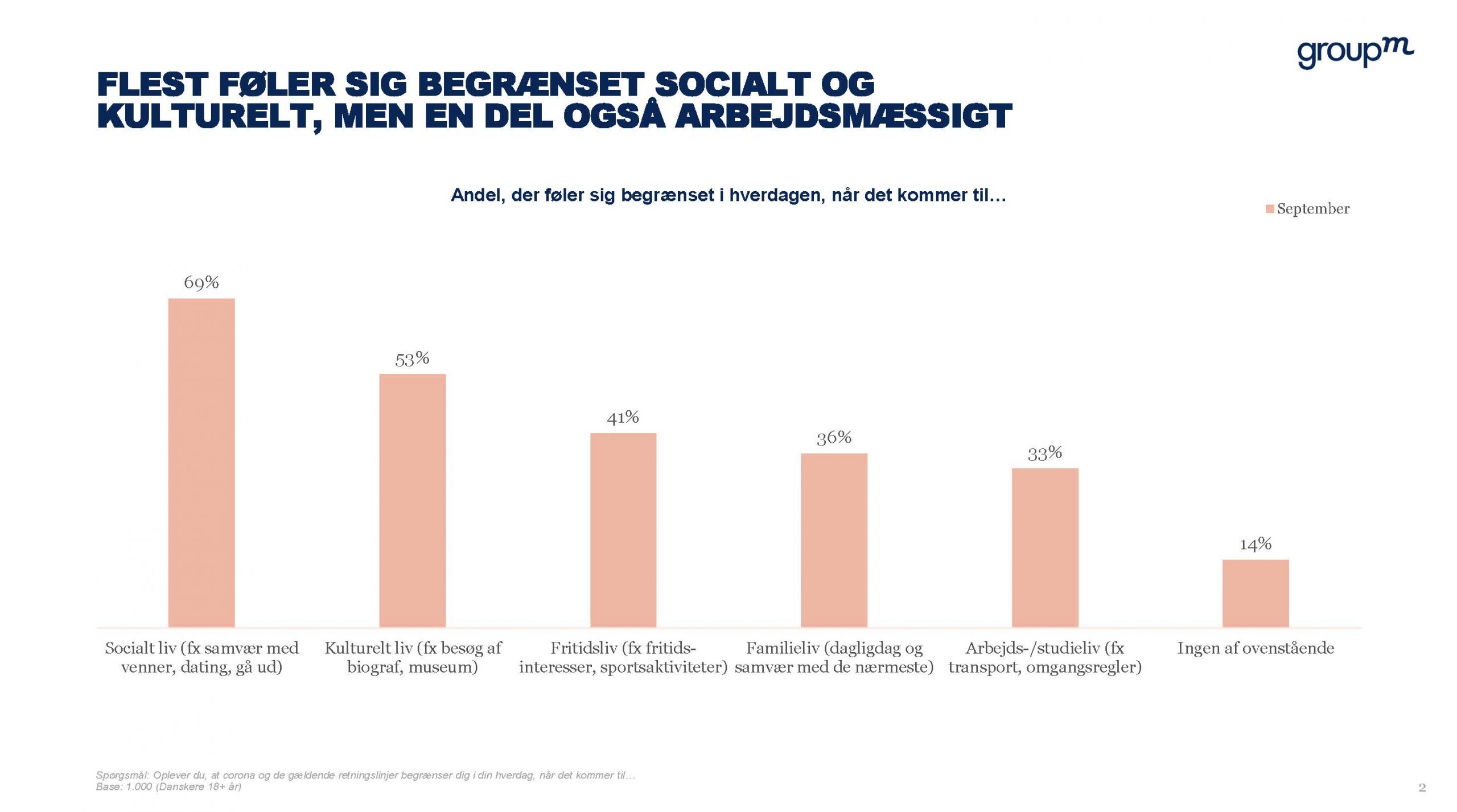

Samlet set oplever 86% af danskerne, at den nuværende situation med coronavirus begrænser dem i deres hverdag.

De fortsatte restriktioner i forhold til restauranter, barer, diskoteker, koncerter og socialt liv med vennerne i øvrigt – skaber frustrationer hos mange danskere. Især blandt de unge er afsavnet tydeligt, hvor 8 ud af 10 oplever begrænsninger i deres sociale liv. Men også børnefamilier oplever begrænsninger i deres sociale liv, hvor 7 ud af 10 udtrykker, at de er begrænset. Blandt ældre er tallet 61%.

Begrænsningerne i forhold til andre aktiviteter i hverdagen er mindre når det kommer til kultur, fritidsliv, familieliv og arbejde/studie.

Sociale begrænsninger, der kan aflæses i danskerne forbrugsforventninger til bl.a. Café/restaurationsbesøg i den kommende tid.

Den enes død, den andens brød

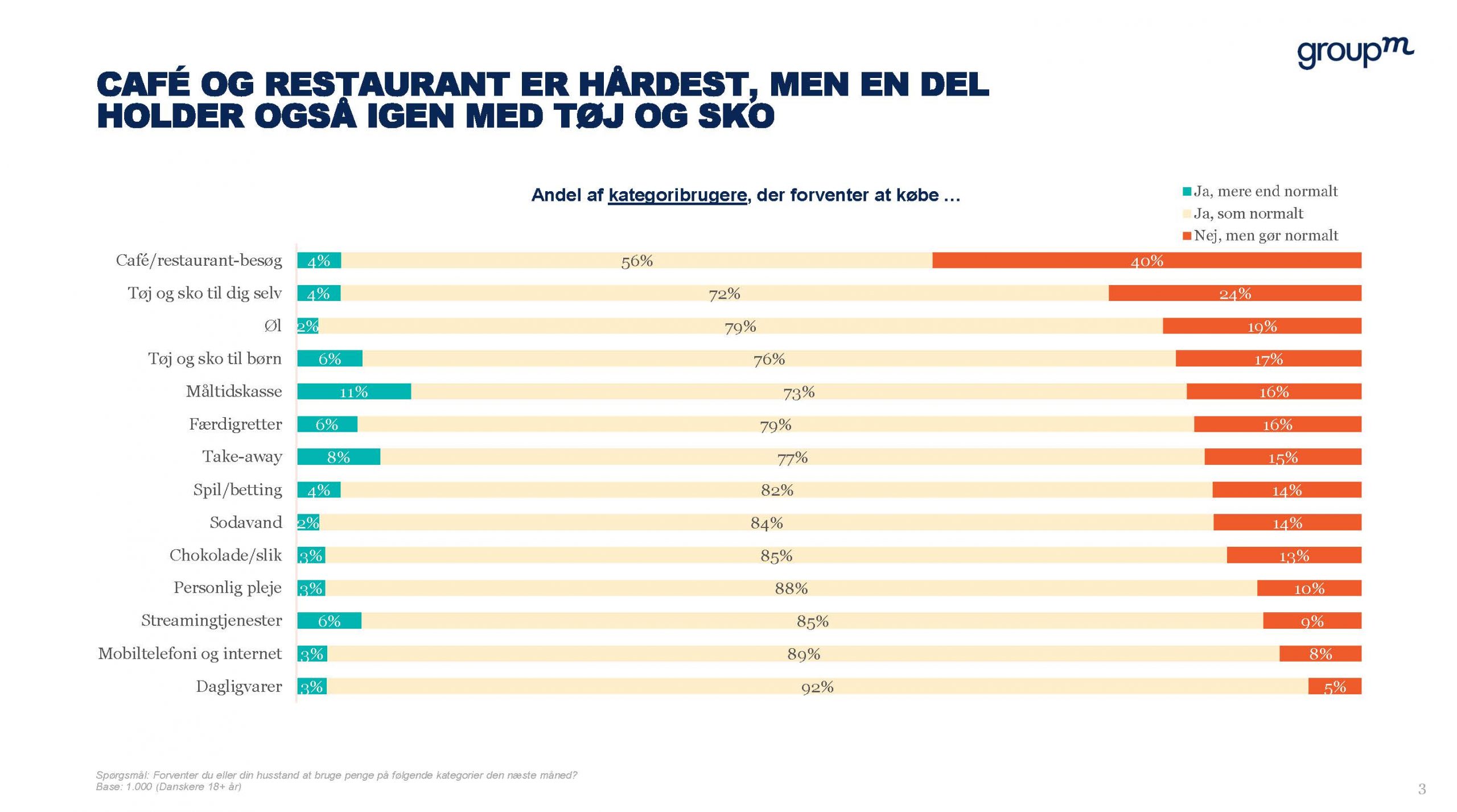

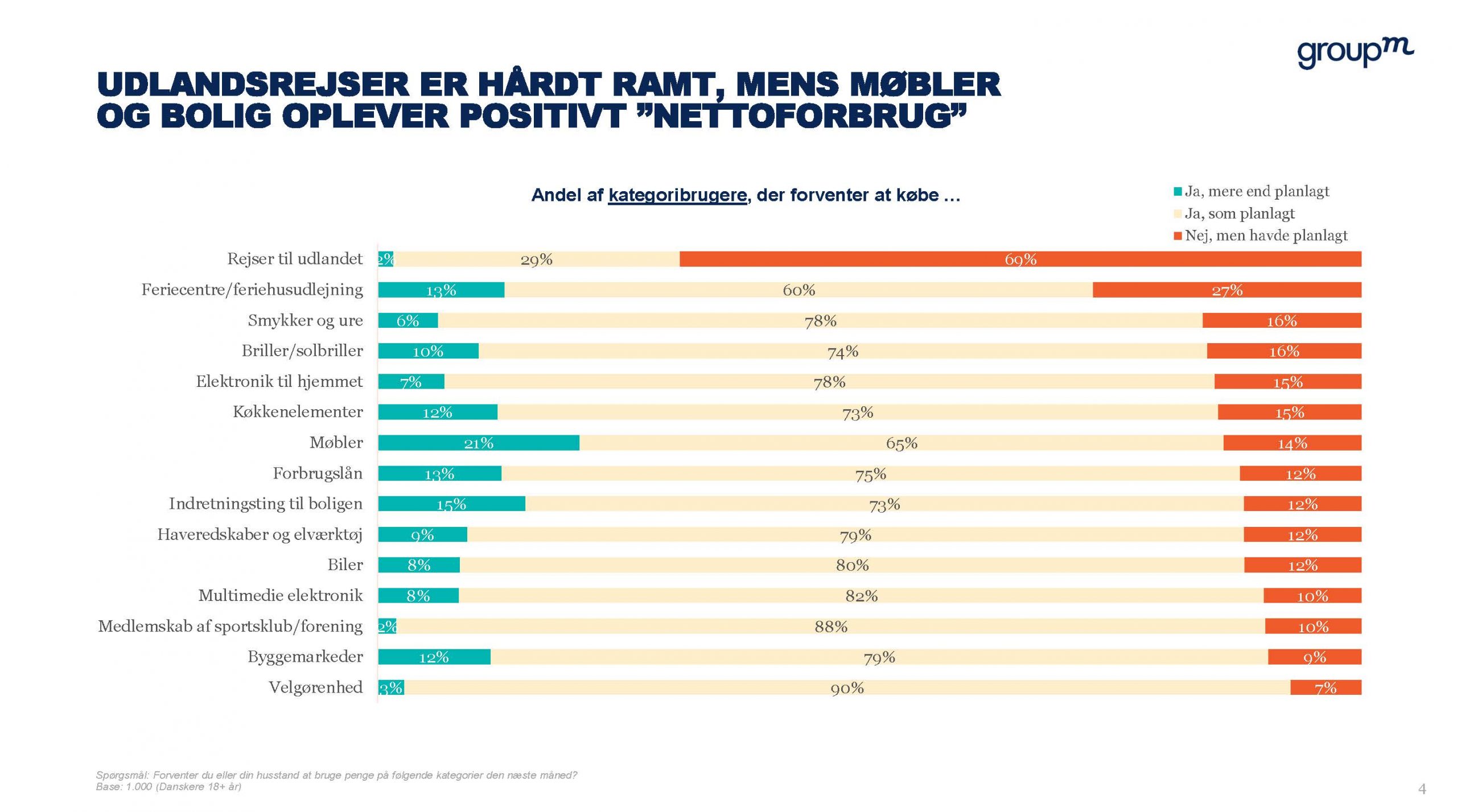

Ser vi nærmere på danskernes forventninger til at bruge penge den næste måned indenfor for de 28 brancher, der indgår i undersøgelsen, er forbruget normaliseret i langt de fleste kategorier.

På nær forventninger til at bruge penge på café- og restaurant-besøg, hvor 40% forventer at bruge færre penge end normalt.

Når pengene ikke i samme grad som tidligere kan bruges på at gå ud at spise, indtages måltiderne hjemme i spisestuerne. Med den konsekvens, at flere forventer at bruge penge på ’Måltidskasser’ (11%), Take-away (8%) og ’Færdigretter’ (6%).

Når mange lande af Udenrigsministeriet klassificeres som orange zone får det naturligvis en effekt på danskernes forventning til at bruge penge på køb af udlandsrejser. 7 ud af 10 forventer den næste måned at bruge mindre end normalt på rejser til udlandet. Knap så galt ser det ud for forventningerne til at benytte Feriecentre/feriehusudlejning i Danmark, der således kan samle nogen af danskernes feriebudget op!

Solvogn erstattes af ny sofa

Når feriebudgettet ikke kan bruges på rejser til udlandet, og der samtidig frigives indefrosne feriepenge, forventer danskerne at bruge pengene nye møbler, indretning af boligen, nyt køkken og i byggemarkederne.

21% af danskerne forventer indenfor den næste måned at bruge flere penge på møbler end normalt. 15% mere på indretning af boligen, 12% i byggemarkeder og 12% på køkkenelementer. Virksomheder i og omkring boligindretning og salg af møbler skal forberede sig på en øget efterspørgsel den kommende tid. Danskerne må se langt efter solvognen ved poolen og må tage til takke med en ny sofa.

Børnefamilierne vil det hele

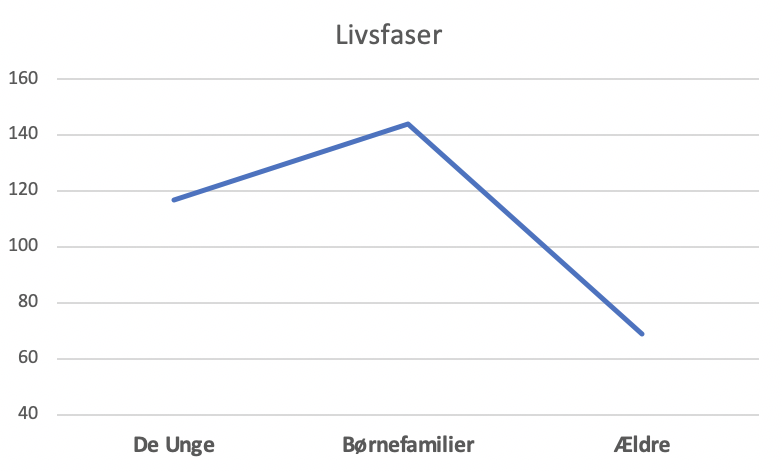

I Mindshare anskuer vi forbrugerne ud fra grundlæggende livsfaser, der strækker sig lige fra de vilde teenageår til de rolige pensionstider, og som udgør grundstrukturen i vores DNA som forbrugere. (Læs mere om Mindshares arbejde med Milestones livsfaser her).

Analyserer vi danskernes forbrugsforventninger i forhold til tre overordnede livsfaser – De unge, Børnefamilier og Ældre, tegner der sig et klart billede for de 28 kategorier. Samlet set ligger Børnefamiliernes forbrugsforventninger i indeks 144, De unge ligger i indeks 117 og Ældre ligger nede i indeks 69.

Børnefamiliernes høje forbrugsforventninger afspejler, at de vil bruge flere penge på både Feriecentre/feriehusudlejning, møbler og personlig luksus i form af smykker og ure – end normalt. Og de forventer ikke at udskyde eller vente med at bruge pengene. 30% af Børnefamilerne forventer et bruge mere end normalt på forbrugslån den næste måned.

Dette bør naturligvis tages med et vist forbehold, da svarene er intentioner / forventninger om et forbrug i kategorien indenfor den næste måned. Forskellene skal tolkes i forhold til livsfaserne, der kan trigge forskellige købsmotiver.

Inden forbrugsfesten skydes i gang skal de relativt positive forbrugsforventninger blandt Børnefamilier og De Unge lige sammenholdes med størrelsen af disse målgrupper. Fordeler vi danskerne ud i de tre overordnede livsfaser kan vi karakterisere 19% som Børnefamilier og 25% De Unge.

Den største gruppe er De Ældre, der udgør over halvdelen af danskerne på 18 år og derover.

I store træk er der således cirka lige mange danskere, der forventer at bruge mere end normalt som danskere der forventer at bruge som normalt eller mindre end normalt.

Mens vi venter på, at corona-krisen er overstået og ’New Normal’ etableres – er det vigtigt at holde fast i dine kunders behov og ønsker. Restriktioner mv. kan ændre markedsvilkår og lukke virksomheder og sætte andre tilbage. Dine kunders liv fortsætter også som forbrugere. De venter ikke………

Om analysen

Bureauerne i GroupM har gennem fire runder undersøgt danskernes holdninger og adfærd som følge af corona, og hvilken betydning udbruddet har haft for deres dagligdag, forbrugsmønstre og forventninger til brands.

- 4x 1.000 interviews blandt danskere 18+ år

- Dataindsamling via Norstats webpanel

- Nationalt repræsentativt og vægtet efter køn, alder og geografi

Vil du høre mere er du velkommen til at kontakte Direktør, Analysebureau, Arnt Gustafsson, arnt.gustafsson@mindshareworld.com