I år er det 10 siden at Mindshare første gang gennemførte mærkeanalysen Mindshare 3D™. Fælles for alle år er, at Mindshare 3D er indsamlet i form af single-source data fra Indeks Danmark/TNS Gallup med ca. 2.500 respondenter per år. Siden starten er det blevet til mere end 78 kategorier og 1.000 mærker.

Mindshare 3D™ er et praktisk anvendeligt værktøj til marketing-, kommunikations- og medieplanlægning. Det giver en måling af et mærkes styrke i forhold til andre mærker indenfor dens kategori, og endvidere kan den direkte kobling til Indeks Danmark give en dybere viden om målgruppens profil og dens forhold til media.

Mindshare 3D™ er bygget op omkring begrebet Brand Equity, der måler det individuelle mærkes styrke. Til forskel for de metoder der måler Brand Equity finansielt i form af en fremtidig potentiel indtjening, så tager Mindshare 3D™ udgangspunkt i den forbrugerbaserede Brand Equity. Dermed er det forbrugernes holdninger og handlinger, der er bestemmende for et mærkes styrke.

3D™ Loyalitetstrappen

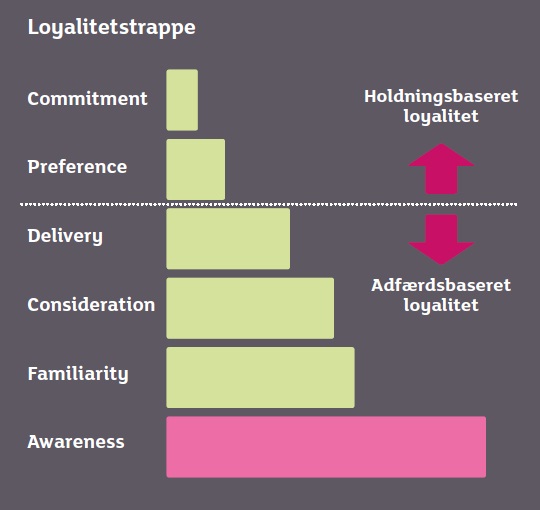

Et af hovedelementerne i analysen er Loyalitetstrappen. Den er bygget op omkring seks forskellige niveauer, der for hvert niveau i procent måler, hvordan målgruppen relaterer sig til mærket.

Første niveau Awareness er det simple kendskab til et mærke. Du har hørt om det, men kender reelt ikke meget til mærket. Når du har oparbejdet et kvalificeret kendskab til mærket, når du Familiarity niveauet. Du enten kender, har prøvet eller kunne tænke dig at prøve mærket. Dette niveau danner grundlag for at vil overveje et køb – Consideration. Pris og kvalitet af mærket er relevant. Endelig dækker niveauet Delivery, at mærket tilgodeser dine behov, og at mærket leverer det forventede til et mærke i kategorien.

Fælles for de første fire niveauer på Loyalitetstrappen er, at de beskriver den adfærdsbaserede loyalitet – det du gør. De sidste to niveauer dækker derimod den attitudebaserede loyalitet – det du føler. Preference indebærer, at du mener at mærket leverer bedre end andre mærker i kategorien. Du foretrækker mærket. Den ultimative mærkestyrke når du på niveauet Commitment. Du mener, at mærket slår alle andre mærker. Det er det bedste, og du er en helhjertet ambassadør for mærket.

I og med at Loyalitetstrappen er trinvis i sin tilgang, er det vigtigt at tage højde for typen af kategori, som mærket befinder sig i. I en lavinvolveringskategori som kildevand, bruger forbrugerne oftest ikke meget tid til at beslutte sig for hvilket mærke de vil købe, og her er det derfor vigtigt, at fokusere på de nederste niveauer. Omvendt er indkøb af en bil i luksusklassen et større indkøb, hvor forbrugerne er villige til at investere meget tid. Derfor bør der være et højere fokus på de øvre niveauer.

3D™ Mærkeprofilen

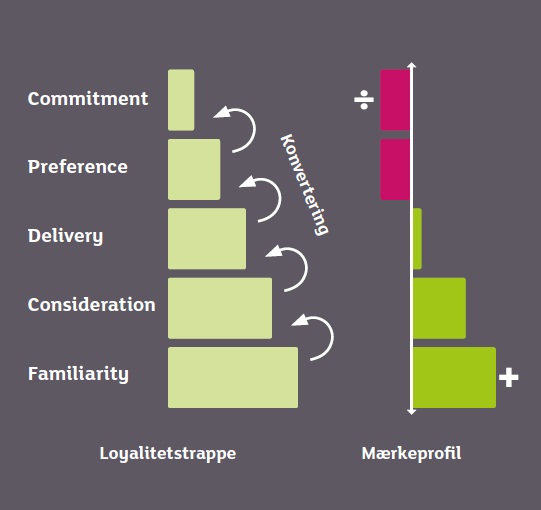

Når vi vurderer et mærkes styrke, er det naturligvis vigtigt at kigge på den absolutte styrke for hvert enkelt niveau. Men udover de absolutte værdier er det også vigtigt at vide, hvor godt det enkelte mærke omdanner sine respektive niveauer til de næste niveauer. I Mindshare 3D™ viser Mærkeprofilen det enkelte mærkes styrke i at konvertere brugere fra ét niveau til et andet på Loyalitetstrappen sammenholdt med resten af kategorien.

Til tider kan det være acceptabelt, hvis de respektive niveauer i Mærkeprofilen ligger under gennemsnittet. I og med at Mærkeprofilen beregnes på baggrund af konverteringen fra et niveau til et andet på Loyalitetstrappen, så vil en kraftig stigning på et underliggende niveau kræve en tilsvarende stigning på det overliggende niveau for at holde samme score i Mærkeprofilen. Reelt set er det hurtigere at ændre forbrugernes opfattelse på de lavere niveauer, og vi kan derfor forvente en vis tidsforskydning inden at en ændring slår igennem på de øvre niveauer.

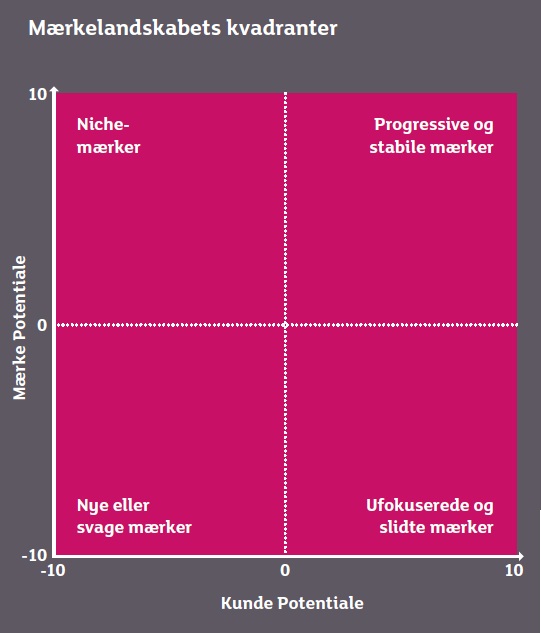

3D™ Mærkelandskabet

Udover vigtigheden af at kende mærkets nuværende position, er det også afgørende at kende mærkets fremtidige potentiale. Mindshare 3D™ foretager denne analyse i form af Mærkelandskabet, der er bygget op omkring to dimensioner.

Den første dimension Mærke Potentiale udtrykker fremtidsudsigten til at øge loyalitet og skabe overvejelse blandt de personer med mest forbrug i kategorien. Dermed kan vi se, hvor mærket er på vej hen over en årrække, samt hvor effektivt mærket er til at skabe loyale kunder. Scoren fremkommer ved at summere mærkets styrker og svagheder fra Mærkeprofilen, og den vises som en positiv eller negativ score alt efter den fremtidige tendens for mærket.

Som den anden dimension udtrykker Kunde Potentiale i hvor høj grad mærket formår at skabe kundeemner blandt dem, som kender mærket sammenlignet med de øvrige mærker i kategorien, (svarer til Familiarity niveauet i Mærkeprofilen). Hermed har vi en score på, hvor meget mærket får ud af sit kendskab. Når vi kombinerer de to dimensioner får vi fire kvadranter, der fortæller om mærkes nuværende positioner.

Nye og svage mærker ligger i kvadranten med både lavt Mærke Potentiale og Kunde Potentiale. I 2011 er det 32% af de analyserede mærker der ligger her. Mærker med højt Mærke Potentiale men lavt Kunde Potentiale er enten nyere mærker på vej op eller nichemærker, der har en høj status blandt en mindre målgruppe. 22% af mærkerne ligger her.

Ufokuserede og slidte mærker er kendetegnet ved at Kunde Potentiale er stort, men at Mærke Potentiale er lavt. I 2011 ligger 18% af alle mærker i denne kvadrant. Endelig er de mest progressive og stabile mærker dem, der både har højt Mærke Potentiale og Kunde Potentiale, hvilket 28% af alle mærker har i 2011.

Case: Banker

Forbrugerne har tidligere udvist en høj grad af loyalitet overfor deres bank. Igennem årene har kategorien som resultat været en af dem med den højeste grad af mærkestyrke.

Den finansielle branche har dog om nogen været i mediernes søgelys siden finanskrisens indtog i 2008. Det gælder især bankerne, hvor en række er gået konkurs med efterfølgende kritisk analyse af medierne. Endelig har en række af de store banker stået på mål for den samlede branches adfærd i tiden op til krisen.

På denne baggrund ville det være naturligt, at bankernes mærkestyrke er kommet under pres. Når vi tager udgangspunkt i Mindshare 3D™ Loyalitetstrappe, kan det derfor forekomme en smule overraskende at branchens samlede mærkestyrke i 2011 er på niveau med 2008 inden krisen satte ind. De samlede tal dækker dog over store individuelle udsving bankerne imellem.

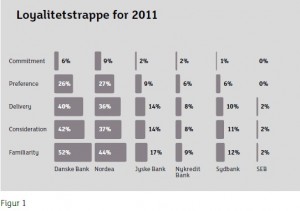

Som den største bank i Danmark har Danske Bank stået i første række, når der er uddelt et ansvar for krisen. Danske Bank kom fra en stærk mærkeposition, og har siden 2002 haft de højeste niveauer på alle trin på Loyalitetstrappen. Mens denne situation stadig er gældende på de tre nederste trin (der dækker over faktisk adfærd), så er Nordea nu størst på de to øverste trin, der dækker over den følelsesmæssige loyalitet (figur 1). Nordea er steget fra 4% i 2008 til 11% i 2011 på “Commitment”.

Grunden til Danske Banks fald fra toppositionen skyldes især, at Danske Bank ikke længere klarer sig godt på at differentiere sig i forhold til konkurrenterne (figur 2). Sammen med SEB har Danske Bank den dårligste konverteringsrate fra “Delivery” (lever op til det forventede) til “Preference” (er mere populært og tiltalende). Mens Danske Bank i 2009 kun lå 3% under gennemsnittet for branchen (det forventede frafald), så ligger Danske Bank nu med 14% under gennemsnittet.

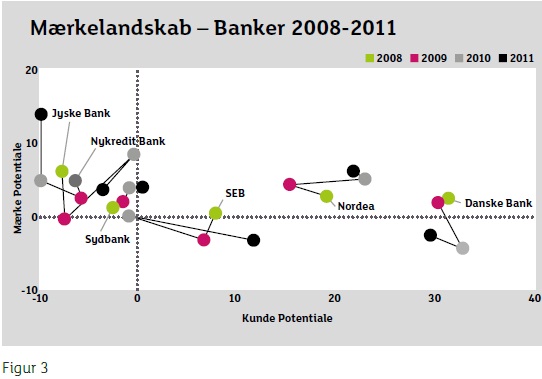

Omvendt har Nykredit Bank vist en positiv udvikling fra 2008, hvor kunderne i højere grad er blevet mere loyale. Når vi ser på Mærkelandskabet i figur 3, har Nykredit Bank dog stadig en position som en “nichebank”. Det giver sig udslag i, at banken ikke konverterer sit generelle kendskab til kvalificeret kendskab, hvilket giver banken et lavere kundepotentiale. Dette kan i høj grad hænge sammen med, at banken er vokset kraftigt de seneste år i form af opkøb af bl.a. Forstædernes Bank, og forbrugerne skal først til at finde ud af, hvad banken kan gøre for dem. Omvendt har banken en grad af loyalitet blandt forbrugerne (mærke potentiale).

- Klik på billedet for fuld størrelse

Case: Forsikring

Som vi ser med banker, er forsikringsselskaber også præget af en høj grad af loyalitet fra deres kunder. Kun 7% har skiftet forsikringsselskab inden for det sidste år, og hele 48% har haft det samme selskab i mere end syv år. Andre analyser viser dog, at det ikke er selskabernes indsats, der har skabt forbrugernes loyalitet. Tværtimod er det et område som ikke fylder meget i forbrugernes bevidsthed, og de er derfor ikke villige til at investere meget tid på at analysere mulige alternativer. Resultatet er, at kunderne bliver hos deres nuværende selskab.

Prisen i form af præmier er den vigtigste faktor for forbrugernes valg af forsikringsselskab, men selskabernes service kommer lige efter. Derimod er den personlige kontakt ikke så vigtig i valget af selskab.

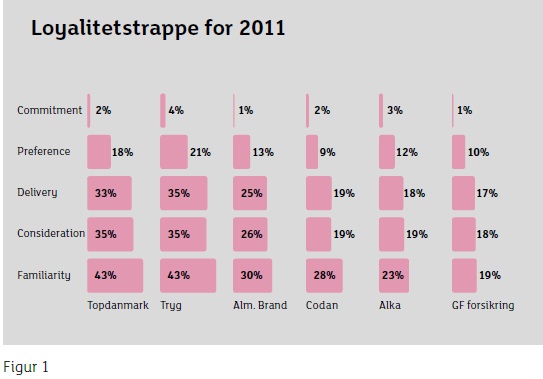

I de seneste år har der været en del opkøb og fusioner i forsikringsbranchen, som kunne have skabt en væsentlig dynamik. Når vi ser udviklingen i mærkestyrken, har der dog generelt set ikke været de store ændringer. Som det fremgår af figur 1 ligger Topdanmark og Tryg stadig i top. På de nedre trin i Loyalitetstrappen har de ens niveauer, men Tryg trækker fra på Preference og Commitment.

Den manglende involvering fra forbrugernes side ses også ved, at det er en kategori med meget få udsving virksomhederne imellem. Alle de øvrige selskaber ligger meget tæt. Med andre ord har de ikke formået at skabe en unik position i markedet.

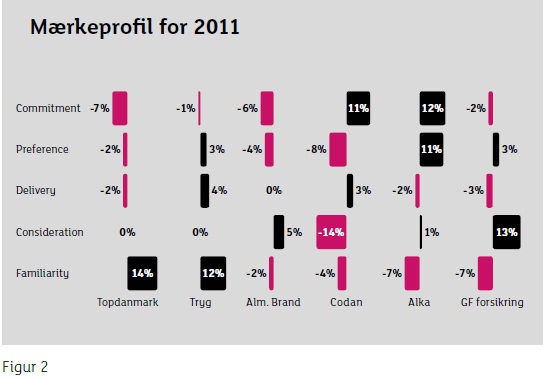

Når vi ser på Mærkeprofilen i figur 2, så er Topdanmark og Tryg karakteriseret ved at de klarer sig relativt bedst på at skabe kvalificeret kendskab. Omvendt har især Topdanmark en udfordring med at skabe loyalitet i forhold til mulighederne. Alka har modsat udfordringer på de nedre trin, men er klart det selskab, som er bedst til at konvertere kunderne til loyale kunder.

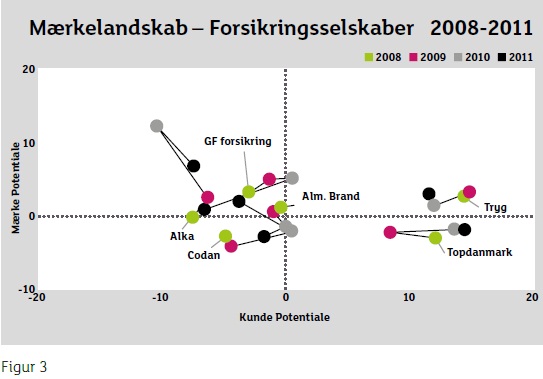

Stabiliteten i branchen ses igen i Mærkelandskabet i figur 3. Stort set alle selskaber ligger i samme kvadrant i løbet af de fire år. Undtagelserne er Alka, som har vist en positiv udvikling i form af en øget loyalitet, og Alm. Brand som er udsat for en faldende loyalitet fra kunderne.

Case: Dagligvareforretninger

Supermarkeder

På trods af de seneste års finansielle krise, er forbrugernes indkøbskriterier for dagligvarekøb generelt set uændret. Butikkernes priser og beliggenhed er stadig de to mest dominerende faktorer. Men ikke desto mindre har dagligvarebranchen oplevet en del ændringer de sidste par år.

Efter en kraftig konsolidering fra midten af 90’erne og 10 år frem, har antallet af kæder i dagligvarebranchen været relativ stabil de seneste år. Branchen bliver i dag typisk opdelt i henholdsvis supermarkeder og discountbutikker. Hvor discountbutikker år efter år tager markedsandele, er presset på det klassiske supermarked tilsvarende intensiveret.

Traditionelt set har dagligvareforretningerne samlet set ligget i toppen af kategorierne målt på mærkestyrke. I 2011 var kategorien også kun overgået af “chokolade og slik”. På samtlige trin af Loyalitetstrappen ligger kategorien også i top 3 i forhold til de andre målte 30 kategorier.

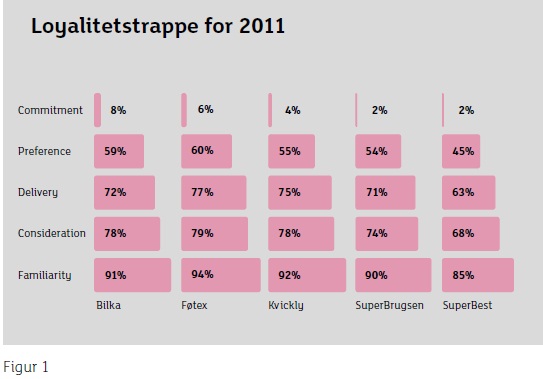

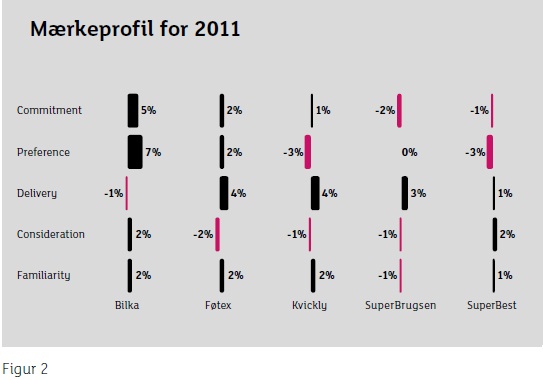

Når vi ser på udviklingen over de sidste tre år for de traditionelle supermarkeder, er der sket en række interessante ændringer. Stort alle de store kæder har holdt deres niveau på Loyalitetstrappen. Eneste undtagelse er SuperBest, der har mistet terræn i forhold til konkurrenterne på “Preference” og “Commitment”.

På trods af at Bilka og Føtex stadig klarer sig bedst (figur 1), har de dog ikke længere det markante forspring som tidligere. Fælles for begge kæder er, at de gennem de seneste par år har benyttet en række af forskellige platforme til kommunikation. Denne inkonsistente kurs kan være en af årsagerne til den faldende forbrugeropfattelse af emotionel loyalitet. Men som det fremgår af figur 2, er de sig stadig bedst til at konvertere fra et niveau til det næste målt i forhold til konkurrenterne. Dog ikke lige som godt som tidligere.

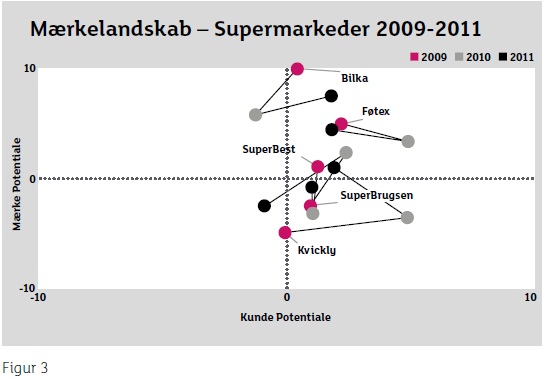

Over en 3 årig periode har Kvickly umiddelbart vist den mest positive udvikling. I Mærkelandskabet (figur 3) har Kvickly fra 2009 til 2010 løftet det kvalificerede kendskab (Kunde Potentiale), mens loyaliteten blandt kunderne er steget fra 2010 til 2011 (Mærke Potentialet). Det har bevirket at Kvickly for første gang i mange år ligger i kvadranten med “Positive og stabile mærker”.

Discountbutikker

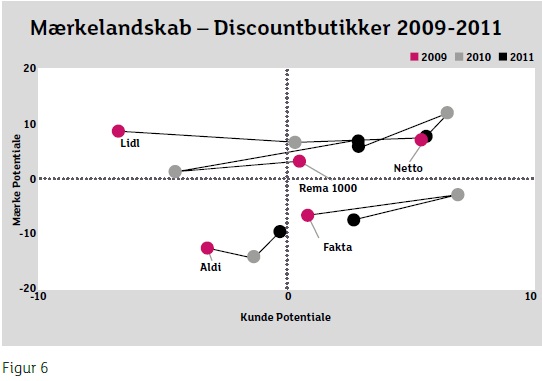

Blandt discountbutikkerne har Netto formået at beholde førerpositionen, men de øvrige kæder ligger i 2011 et stadig højere pres på Netto (figur 4). Mens Netto har oplevet et mindre fald på Consideration og Delivery fra 2009 til 2011, er alle de øvrige fire discountkæder steget. Især Lidl er vokset kraftigt, hvilket dog er en naturlig udvikling for en relativ ny kæde på det danske marked.

Når vi ser på Mærkeprofilen i figur 5, så klarer Aldi sig stadig dårligst relativt set i forhold til de andre kæder. På samtlige trin konverterer Aldi dårligere end de øvrige. Rema 1000 og Lidl viser positive takter, og det er især bemærkelsesværdigt, hvor gode de er til at omdanne kvalificeret kendskab (Familiarity) til overvejelse (Consideration). Endelig har Fakta stadig en udfordring med at skabe en emotionel kontakt til deres kunder, da de stadig klarer sig relativt dårligt med at skabe Commitment og Preference.

Faktas situation fremgår også af figur 6, hvor kæden efter en positiv udvikling i 2010 nu står tilbage med en dårligere position end i 2009. Lidl har derimod haft en konsekvent positiv udvikling, og er gået fra en nichestatus til bred position i markedet.