Derfor er loyalitet vigtigt

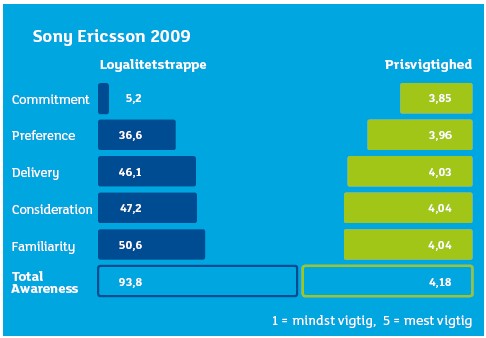

Der er mange vigtige grunde til at opbygge en høj mærkeloyalitet. For det første har mange studier vist, at det koster væsentligt mere at skabe nye kunder end at fastholde de nuværende. En anden vigtig grund er, at loyale kunder er mere værdifulde end øvrige kunder. I flere tilfælde har loyale kunder et højere kategoriforbrug og i mange tilfælde er de meget mindre prisfølsomme (se eksempel i graf 1). Dette giver desuden den positive effekt, at en mindre prisfølsom forbruger også er mindre tilbøjeligt at skifte mærke i forhold til billigere alternativer og mindre tilbøjelig til at switche i forbindelse med midlertidige pristilbud.

Når vi ser på forbrugere som er kommittet til et mærke, så lægger de normalt mindre vægt på pris end de øvrige forbrugere i mere end 75% af de analyserede kategorier. Vi ser samtidig, at de øvrige 25% omfatter traditionelt meget prisdrevne kategorier. Det gælder eksempelvis dagligvareforretninger og benzinstationer, hvor prisen er den mest aktive loyalitetsparameter. Men det gælder også banker, forsikringsselskaber, realkreditselskaber og ejendomsmæglere, som generelt har lav mærkestyrke og hvor pris således bliver det primære valgkriterie.

Udvikling i loyalitet

Blandt de kategorier, der har været målt i hvert af årene siden 2002, ser vi en udvikling i mønsteret omkring hvilke kategorier, der er overrepræsenteret blandt de loyale mærker målt på Commitment. I 2002 var det især dagligvarer, der lå på top 5 i form af Coca-Cola, Tuborg og Carlsberg. I 2009 er der kun Coca-Cola tilbage på listen, mens hele tre detailkæder er repræsenteret. To mærker har ligget på top 5 igennem alle år – Nokia og Netto. Indtil 2009 har Nokia været en ubestridt nummer ét, men må i 2009 se sig overgået af IKEA. Det skyldes især, at Nokia er gået kraftigt tilbage siden 2002 med 18,3% point, men også at IKEA er gået frem med 4,4% point.

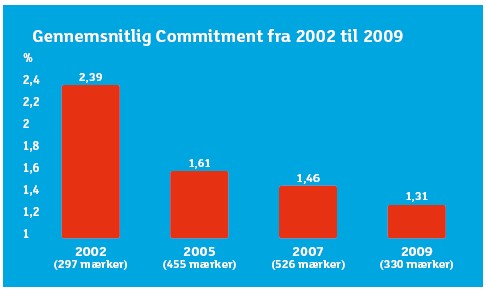

Et hurtigt kig på top 5 indikerer desuden en generelt faldende tendens i mærkeloyalitet fra 2002 til 2009. Dette bekræftes yderligere, når vi ser på udviklingen i den gennemsnitlige Commitment blandt alle knap 1.000 mærker, som er målt i perioden (se graf 2). I 2002 var den gennemsnitlige Commitment på tværs af alle mærker 2,4%, men det tilsvarende niveau var faldet til 1,3% i 2009.

Det er tydeligt, at loyalitet udtrykt som Commitment er en dynamisk størrelse, som kan ændre sig markant inden for en relativ kort tidshorisont. Det er derfor yderst relevant at inddrage loyalitetsopbygning og – vedligholdelse som væsentlige mål i marketingstrategien.

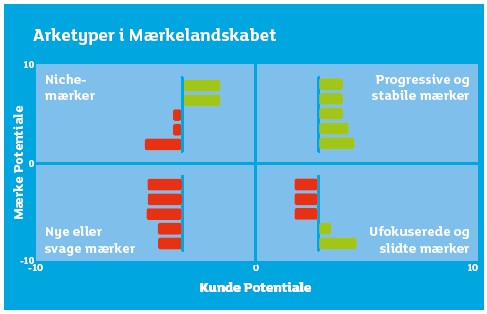

Arketyper i Mærkelandskabet

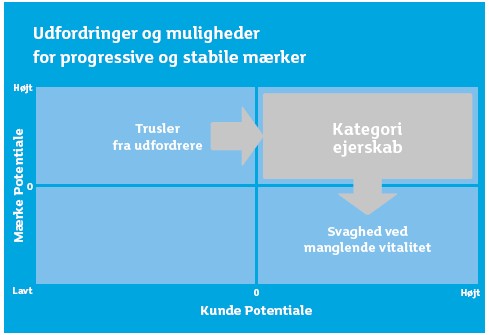

Forudsætningen for at et mærke kommer i top 5 er en høj grad af både Mærke Potentiale og Kunde Potentiale. Disse mærker formår både at skabe relativt mange kundeemner ved at omsætte et sporadisk kendskab til overvejelse og prøveandel samt opnår langt flere loyale forbrugere (figur 1). Ca. 30% af alle mærker befinder sig i denne kvadrant som progressive og stabile mærker.

Et nyt mærke (eller et svagt mærke) har lavt kendskab og relative dårlige konverteringsgrader i Mærkeprofilen. Det er dermed sværere for et nyt mærke at omdanne kendskab til Preference og Commitment. I 2009 ligger 32% af alle mærker i kvadranten med nye eller svage mærker.

De mærker der har en Mærkeprofil med negativ konvertering på de lavere niveauer på Loyalitetstrappen, men positiv konvertering på Preference og Commitment er nichemærker. De udgør 20% i 2009 og er kendetegnet af dedikerede forbrugere med en høj grad af loyalitet, men mærkerne har svært ved at slå igennem på det brede marked.

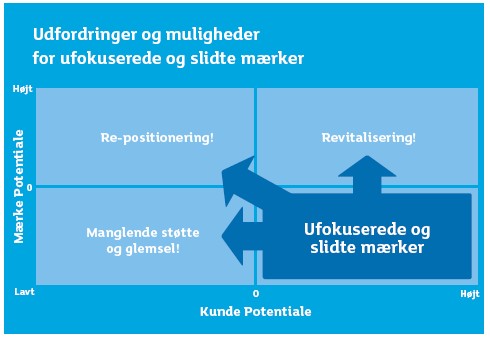

18% af alle mærker er ufokuserede og slidte med høj konvertering på de lave niveauer af loyalitetstrappen, men lav konvertering på de høje niveauer. Disse mærker er ofte veletablerede med et højt kendskab og en høj penetration i det meste af befolkningen, men fremstår i mindre grad som noget særligt og er mindre effektive til at skabe loyale kunder.

Udviklingen i Mærkelandskabet

Som nyt mærke er det naturligvis ønskeligt at blive et progressivt og stabilt mærke hurtigst muligt. Det er dog yderst sjældent, at et mærke går direkte fra lavt til højt både Mærke Potentiale og Kunde Potentiale.

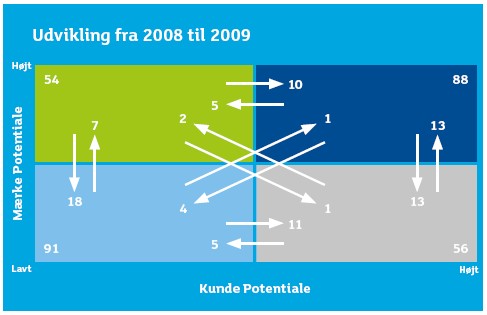

I figur 2 ses udviklingen fra 2008 til 2009 for de 289 mærker, der er med begge år. Der er kun et enkelt mærke, der går fra det lyseblå til det mørkeblå område, og det er Cimber-Sterling. Det kan lade sig gøre i og med at Cimber Air ved navneændringen til Cimber-Sterling har overført Sterlings tidligere mærkestyrke.

Fra 2002 til 2004 skiftede 25% af alle mærker position i Mærkelandskabet. Fra 2008 til 2009 er det samme tal 31%, så generelt set er der en tendens imod et dynamisk marked. Ellers ser vi, at det naturlige bevægelsesmønster er at skifte vandret eller lodret fra en kvadrant til en anden. Det vil sige, at enten udvikler man sit Kunde Potentiale eller også udvikler man sit Mærke Potentiale. Det er en næsten umulig opgave, at udvikle begge ting på samme tid. Kun 8 ud af de 289 mærker har et diagonalt skift.

Siden 2002 har den respektive fordeling imellem de fire kvadranter være rimelig konstant. Der har kun været ændringer på få procentpoint områderne imellem. I 2009 er der sammenholdt med 2002 nu 4% flere i det grønne område og 2% point færre i hvert af de lyseblå og mørkeblå områder.

Valg af strategi

Udgangspunktet for et nyt mærke er lave niveauer af både Mærke Potentiale og Kunde Potentiale. Mens det i 2002 kun var 7% af alle nye og svage mærker der formåede at flytte position væk fra denne kvadrant, så er det i 2009 lykkedes for 23% af mærkerne.

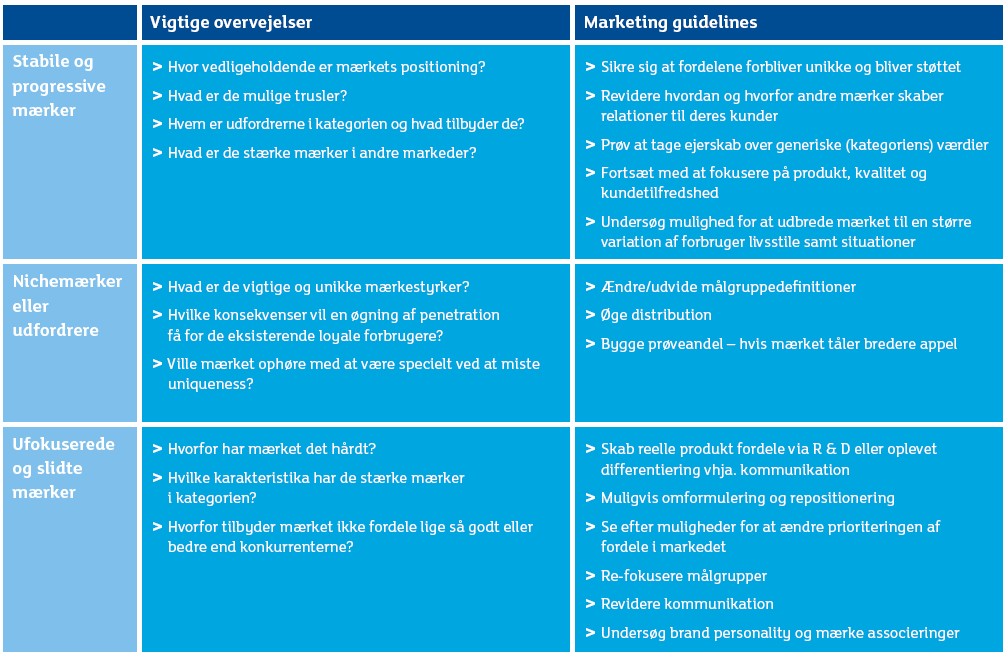

I og med at det er svært at øge både Mærke Potentiale og Kunde Potentiale på samme tid, er det vigtig at beslutte om vejen til et stærk mærke går via en ”niche” strategi eller en ”masse” strategi.

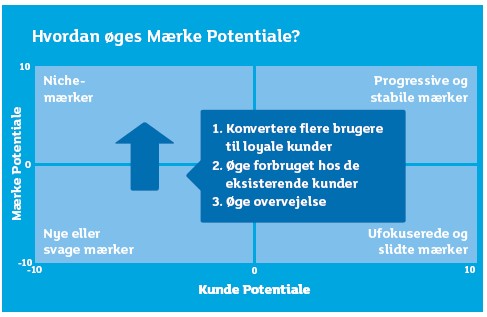

Øget Mærke Potentiale

Den første type af strategi sigter mod at øge Mærke Potentiale. Det kan ske ved at konvertere flere brugere til loyale kunder, øge forbruget hos de eksisterende kunder eller øge mærkeovervejelse.

I 2009 er 7 mærker rykket til at være niche mærker fra en tidligere svag position. Denne strategi er den mest risikobetonede, da næsten 50% af alle mærker i denne kvadrant skifter til en af de øvrige det efterfølgende år. Fra 2008 til 2009 er tallet 42%, og langt størstedelen er faldet tilbage til at være et svagt mærke.

Øget Kunde Potentiale

En mere stabil strategi er derfor først at sikre at nå et bredere kundegrundlag ved at øge det kvalificerede kendskab og derfor få højere Kunde Potentiale. Denne kvadrant er langt mere stabil, og kun 10% af mærkerne er faldet tilbage til de svage mærker fra 2008 til 2009.

Kunde Potentiale kan forøges ved at øge kvalificeret mærkekendskab, Øge Top-of-Mind mærkekendskab eller øge prøveandelen og penetrationen. Dette omfatter også fokuserede indsatser på at øge distribution og generel tilgængelighed.

Når vi ser på graden af kontrol, som en virksomhed har over denne type strategi sammenholdt med en strategi for forøgelse af Mærke Potentiale, så det også langt nemmere at styre en stigning i mærkekendskab end at øge forbruget i kategorien for en forbruger.

Strategiske guidelines

Det kan være både succesfuldt og profitabelt, at placere et mærke i hver af de enkelte kvadranter. Det kommer helt an på, hvilken strategi man vælger. Dog med undtagelse af nedre/venstre kvadrant, hvor de nye eller svage mærker befinder sig. Den skal man forsøge at vokse ud af eller undgå at falde tilbage til.