Siden 2002 har Mindshare årligt gennemført mærkeanalysen Mindshare 3D™ der gennem årene har omfattet over 950 varemærker i 68 kategorier. Mindshare 3D™ er indsamlet i form af single-source data fra Indeks Danmark/TNS Gallup.

3D™ er et praktisk anvendeligt værktøj til marketing-, kommunikations- og medieplanlægning, og giver en måling af et mærkes styrke i forhold til andre mærker indenfor dens kategori. Endvidere kan den direkte kobling til Indeks Danmark give en dybere viden om målgruppens profil og dens forhold til media.

Mindshare 3D™ er bygget op omkring begrebet Brand Equity, der måler det individuelle mærkes styrke. Til forskel for de metoder der måler Brand Equity finansielt i form af en fremtidig potentiel indtjening, så tager Mindshare 3D™ udgangspunkt i den forbrugerbaserede Brand Equity. Dermed er det forbrugernes holdninger og handlinger, der er bestemmende for et mærkes styrke.

Brand Equity faktorer

Siden udviklingen af Brand Equity begrebet i 1980’erne har de forskellige forbrugerbaserede Brand Equity definitioner traditionelt indeholdt faktorer som:

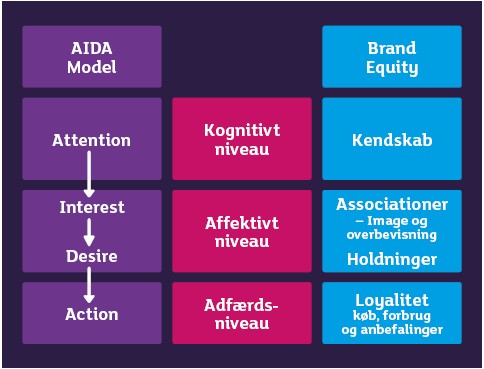

> Kendskab

> Associationer – image og overbevisninger

> Holdninger

> Loyalitet

> Aktivitet – køb, forbrug og anbefalinger

Brand Equity faktorer

Professor Kevin L. Keller har i mange år været en af de førende branding forskere, og hans Consumer-based Brand Equity referenceramme fra 1993 danner i dag stadig grundlag for meget af den nuværende forskning. I en artikel i Journal of International Marketing fra december 2008 analyserer han sammen med kollegaerne Donald R. Lehmann og John U. Farley hvilke essentielle hovedgrupper af Brand Equity målepunkter der findes på baggrund af den hidtidige forskning og praktiske anvendelse. På denne baggrund identificerer de i alt seks hovedgrupper af faktorer:

> Forståelse:

Tilstedeværelse, kendskab og viden

> Komparativ fordel:

Forskel, anseelse, præstation, fordel og accept

> Interpersonelle relationer:

Omsorg, prestige, service og innovation

> Historie:

Arv og nostalgi

> Præference:

Bonding, loyalitet, intention, value for money, generel attitude og mulighed for extension

> Hengivenhed:

Ihærdighed og aktivitet

En anden vigtig konklusion er, at de stadig kan identificere en trinvis orden imellem faktorerne og dermed bekræfte den historiske tilgang til Brand Equity. Analysen bliver lavet på baggrund af data fra kategorierne sodavand, fast food restauranter og tandpasta i USA og Kina.

Fælles for de forbrugerbaserede tilgange er, at de kan struktureres efter de samme principper som bruges i kommunikations planlægningen. Et eksempel er AIDA modellen (Attention, Interest, Desire, Action), der bygger på et kognitivt niveau (tanker), et affektivt niveau (følelser) og et adfærdsniveau (aktivitet).

Trinvis tilgang eller ej

Et kritikpunkt mod Brand Equity tilgangen har været den manglende prioritering imellem de enkelte faktorer. Er det bedst at have højt kendskab og lav loyalitet eller lavt kendskab og høj loyalitet?

Nogle forskere og virksomheder har argumenteret for en trinvis tilgang til de enkelte faktorer, som vi eksempelvis kender fra AIDA modellen. Det vil sige, at vi skal starte med at opbygge et kendskab til mærket for dernæst at opbygge præferencer, som så resulterer i adfærd.

Denne tilgang har især været udfordret af den seneste forskning indenfor neuroscience, der via scanninger af aktiviteten i hjernen har genereret ny viden omkring sammenhængen imellem den rationelle venstre hjernehalvdel (tanker) og den emotionelle højre hjernehalvdel (følelser). Selv om dette er en grov simplificering, så er der en stigende erkendelse af, at vi på et tidligere tidspunkt skal inddrage holdninger og associationer som vigtige faktorer i stedet for kun at kigge på kendskab. Eller sagt med andre ord – se bort fra en restriktiv trinvis tilgang. På trods heraf har ledende branding forskere dog for nyligt bekræftet den historiske tilgang (se figur 1).

Højinvolvering og lavinvolvering

Vi kan med rette argumentere, at vi allerede til en vis grad i mange år har vægtet de enkelte faktorer i form af forskellen på højinvolverings- og lavinvolveringskategorier. I en kategori hvor vi ikke er motiveret til at fordybe os, vil vi altid vælge de produkter der først dukker op i vores erindring. Omvendt vil vi ved vigtigere køb være villige til at investere mere tid i købsbeslutningen, og hermed bliver vores præferencer mere vigtige. Men det springende punkt er, i hvor høj grad vi skal vægte kendskab.

Måling af input eller output?

Fælles for de forskellige definitioner på Brand Equity er, at de reelt set dækker over to typer af modeller. Hvis Brand Equity er defineret som mærkets effekt på forbrugeren, så ligger det i selve begrebet, at vi skal måle et output. Vi skal derfor identificere de faktorer (målepunkter), der bedst reflekterer mærkets styrke. Denne tilgang er identisk med de tidligere nævnte eksempler, og den dækker dermed blandt andet faktorerne kendskab, præferencer og adfærd. Denne type af faktorer kalder vi reflektive, da de afspejler mærkets styrke.

Omvendt findes der en tilgang, der reelt set ikke måler Brand Equity, men derimod fundamentet der muliggør opbygningen af mærket. Litteraturen kalder det ofte mærke assets, og de er af typen formative. De måler grundlaget for at kunne opbygge et mærke, men er ikke en metode til at måle, hvor stærkt et mærke er. Dermed kan vi godt finde mærker, som på trods af stærke mærke assets ikke formår at omsætte dem til en stærk Brand Equity. Som en konsekvens heraf, skal du ved mærkemodelleringer være opmærksom på, at der er fundamentale forskelle på, om det er en reflektiv eller formativ tilgang.

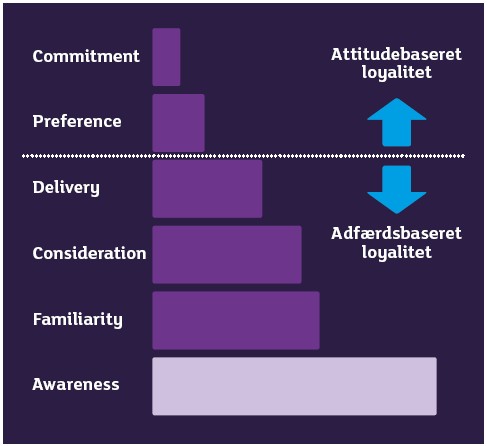

3D™ Loyalitetstrappen

Mindshares tilgang til måling af et mærkes styrke bygger på forbruger input, og er dermed tro mod ovenstående Brand Equity definition på en reflektiv tilgang. Årligt bliver ca. 2.500 respondenter fra Indeks Danmark/TNS Gallup undersøgelserne genkontaktet, og de bliver bedt om at svare på en række af spørgsmål, der danner grundlaget for udarbejdelsen af Loyalitetstrappen. Den er bygget op omkring 6 forskellige niveauer, der for hvert niveau måler i procent, hvordan målgruppen relaterer sig til mærket.

Første niveau Awareness er det simple kendskab til et mærke. Du har hørt om det, men kender reelt ikke meget til mærket. Når du har oparbejdet et kvalificeret kendskab til mærket, er du på Familiarity niveauet. Du enten kender, har prøvet eller kunne tænke dig at prøve mærket. Dette niveau danner grundlag for at ville overveje et køb – Consideration. Pris og kvalitet af mærket er relevant. Endelig dækker niveauet Delivery, at mærket tilgodeser dine behov, og at mærket leverer det forventede til et mærke i kategorien.

Fælles for de første fire niveauer på Loyalitetstrappen er, at de beskriver den adfærdsbaserede loyalitet – det du gør. De sidste to niveauer dækker derimod den attitudebaserede loyalitet – det du føler. Preference indebærer, at du mener, at mærket leverer bedre end andre mærker, i kategorien. Du foretrækker mærket. Den ultimative mærkestyrke når du på niveauet Commitment. Du mener, at mærket slår alle andre mærker. Det er det bedste, og du er en helhjertet ambassadør for mærket.

I og med at Loyalitetstrappen er trinvis i sin tilgang, er det vigtigt at tage højde for typen af kategori, som mærket befinder sig i. I en lavinvolveringskategori som pålæg bruger forbrugerne oftest ikke meget tid til at beslutte sig for, hvilket mærke de vil købe. Derfor har et mærke som 3-Stjernet høj styrke med en Familiarity på 71% og Commitment på 3%. Omvendt er indkøb af en bil i luksusklassen en større beslutning, hvor forbrugerne er villige til at investere meget tid. Et stærkt mærke kræver derfor høje scorer på de øverste niveauer, og for et mærke som bilmærket Alfa Romeo er det derfor ikke en stærk position kun at have Commitment blandt 1% af forbrugerne.

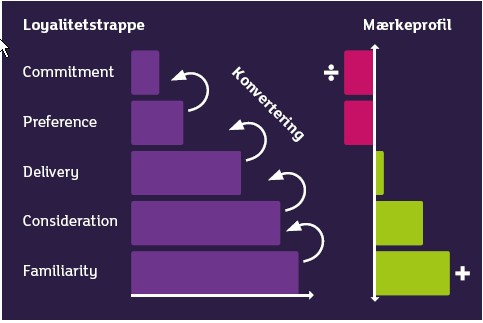

3D™ Mærkeprofilen

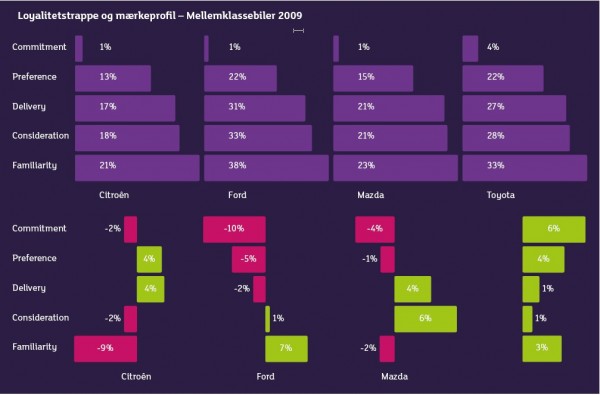

Når vi vurderer et mærkes styrke, er det naturligvis vigtigt at kigge på den absolutte styrke for hvert enkelt niveau. Figur 4 viser eksempelvis, at Ford er det stærkeste mærke af de fire, når vi måler Familiarity og Delivery.

Men udover de absolutte værdier er det også vigtigt at vide, hvor godt det enkelte mærke omdanner sine respektive niveauer til de næste niveauer. I Mindshare viser Mærkeprofilen det enkelte mærkes styrke i at konvertere brugere fra ét niveau til et andet på Loyalitetstrappen sammenholdt med resten af kategorien.

Hvor vi i figur 4 så, at Ford var det stærkeste mærke på Loyalitetstrappens Familiarity og Delivery, så er situationen noget anderledes, når vi ser på Mærkeprofilen i samme figur. Sammenholdt med resten af kategorien er Ford bedre end de tre andre mærker til at omdanne simpelt kendskab til kvalificeret kendskab Familiarity. Men når vi ser på evnen til at konvertere fra Consideration til Delivery, så klarer Ford sig dårligst af de fire mærker på trods af, at Ford har den højeste absolutte score. I og med at Ford ikke formår at konvertere på linje med de øvrige mærker i kategorien, så udnytter mærket ikke sit fulde potentiale.

Til tider kan det være acceptabelt, hvis de respektive niveauer i Mærkeprofilen ligger under gennemsnittet. I og med at Mærkeprofilen beregnes på baggrund af konverteringen fra et niveau til et andet på Loyalitetstrappen, så vil en kraftig stigning på et underliggende niveau kræve en tilsvarende stigning på det overliggende niveau for at holde samme score i Mærkeprofilen. Reelt set er det hurtigere at ændre forbrugernes opfattelse på de lavere niveauer, og vi kan derfor forvente en vis tidsforskydning inden en ændring slår igennem på de øvre niveauer.

3D™ Mærkelandskabet

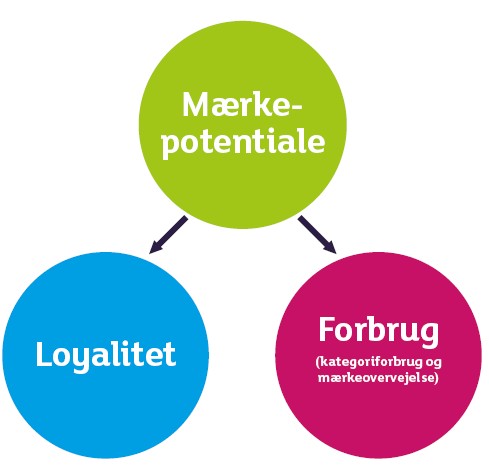

Udover vigtigheden af at kende mærkets nuværende position, er det også afgørende at kende mærkets fremtidige potentiale. Mindshare 3D™ foretager denne analyse i form af Mærkelandskabet, der er bygget op omkring to dimensioner.

Den første dimension Mærke Potentiale udtrykker fremtidsudsigten til at øge loyalitet og skabe overvejelse blandt de personer med mest forbrug i kategorien. Dermed kan vi se, hvor mærket er på vej hen over år, samt hvor effektivt mærket er til at skabe loyale kunder. Scoren fremkommer ved at summere mærkets styrker og svagheder fra Mærkeprofi len, og den vises som en positiv eller negativ score alt efter den fremtidige tendens for mærket.

Som den anden dimension udtrykker Kunde Potentiale i hvor høj grad mærket formår at skabe kundeemner blandt dem, som kender mærket sammenlignet med de øvrige mærker i kategorien (svarer til Familiarity niveauet i Mærkeprofilen). Hermed har vi en score på, hvor meget mærket får ud af sit kendskab. Når vi kombinerer de to dimensioner får vi fire kvadranter, der fortæller om mærkets nuværende position.

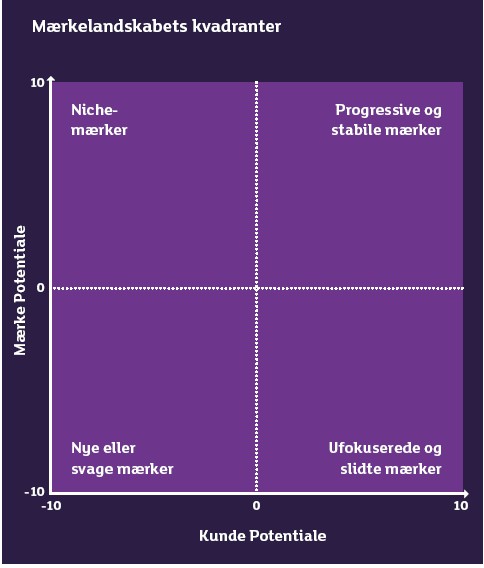

Fire kvadranter

Nye og svage mærker ligger i kvadranten med både lavt Mærke Potentiale og Kunde Potentiale. I 2009 er det 31% af de analyserede mærker der ligger her, og især kategorierne mobiltelefoner med 54% af mærker i kategorien og banker med 47% er overrepræsenteret.

Mærker med højt Mærke Potentiale, men lavt Kunde Potentiale, er enten nyere mærker på vej op eller nichemærker, der har en høj status blandt en mindre målgruppe. Blandt de store kategorier i denne kvadrant er køkkenelementer repræsenteret med 54% af alle mærker i kategorien og ejendomsmæglere med 36%.

Ufokuserede og slidte mærker er kendetegnet ved at Kunde Potentiale er stort, men at Mærke Potentialet er lavt. I 2009 ligger 18% af alle mærker i denne kvadrant. Blandt de overrepræsenterede kategorier er optikere med 50% og pålægsprodukter med 40%.

De mest progressive og stabile mærker er dem, der både har højt Mærke Potentiale og Kunde Potentiale, hvilket 30% af alle mærker har i 2009. Her finder vi 47% af ølmærkerne samt 42% af mobilteleselskaberne.

Siden 2002 har det generelt set været nogenlunde stabilt med fordelingen af mærker i de fire kvadranter. Dog er der en svag tendens til, at antallet af progressive og stabile mærker er faldende, mens antallet af nichemærker er stigende.