Dagligvareforretninger har været dækket af Mindshare 3D™ fra starten i 2002. I løbet af de seneste 10 år er der sket en omfattende konsolidering i branchen, hvor især mange af de frie købmænd er gået sammen i kæden SuperBest.

Generelt ligger mærkestyrken højt i kategorien, og det er en af de få kategorier, hvor der ikke er forskel på forbruget hos de loyale kunder og de mindre loyale kunder. Det gennemsnitlige ugentlige indkøb svinger kun med 30 kr. på de seks respektive niveauer på Loyalitetstrappen.

En væsentlig forklaring på det konsistente indkøb er, at beliggenhed stadig er et vigtigt kriterium for valg af indkøbssted. På en skala fra 0-100 scorer ”beliggenhed” 69, og er kun overgået af ”pris” med en score på 79. Derimod ligger ”eksklusive varer” i bund med scoren 21.

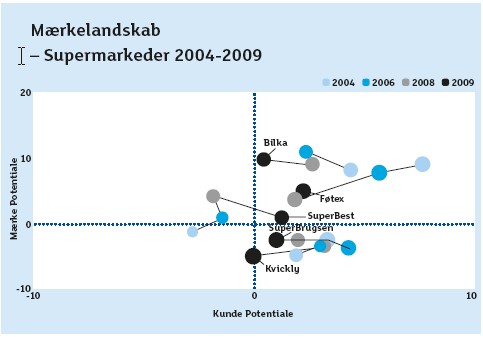

Hvis vi indledningsvis kigger på de traditionelle supermarkeder (figur 1), har Føtex over en femårig periode mistet Kunde Potentiale. Kæden konverterer i mindre grad sit kendskab til kvalificeret kendskab, hvilket hænger sammen med det højeste niveau af Familiarity i kategorien. Omvendt har SuperBest øget sit, hvilket kan hænge sammen med det øgede antal af butikker.

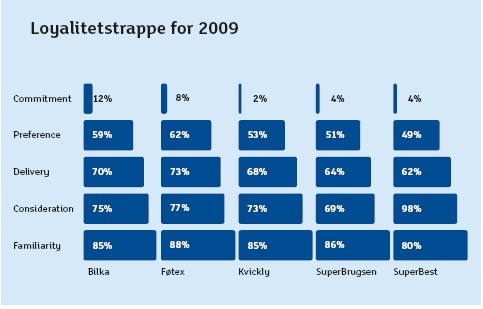

Loyalitetstrappen (figur 2) viser at Bilka stadig er det stærkeste mærke med et Commitment på 12%. På nær år 2002 har Bilka været i top 10 blandt mærkerne i alle kategorier hvert eneste år, og er i 2009 kun overgået af IKEA, Nokia og TDC.

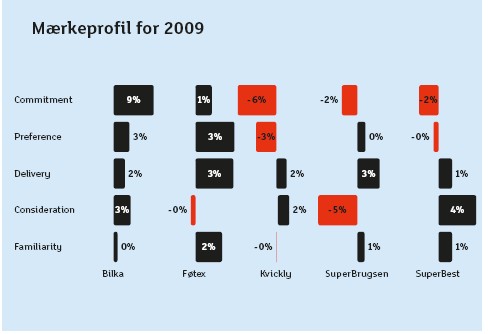

Bilka’s stærke position går igen i Mærkeprofilen (figur 3), hvor kæden som den eneste har positive konverteringer på alle niveauer. Føtex ligger også godt til, mens både Kvickly og SuperBest har en udfordring med at skabe Preference og Commitment.

Key findings:

> Kategorien er generelt kendetegnet ved høje niveauer på Loyalitetstrappen for alle mærker. Overordnet set er 2 af de 10 stærkeste mærker at finde i denne kategori.

> Det er en af de få kategorier, hvor loyale kunder ikke køber mere end de mindre loyale.

> Der er tendens til at, de hidtidige stærke vækstrater for de ledende mærker er aftagende.

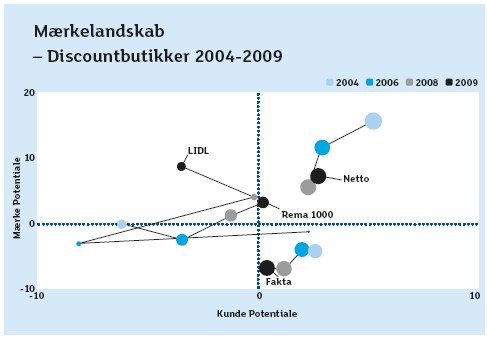

Når vi kigger på discountkæderne blandt dagligvareforretningerne, er Netto stadig det suverænt stærkeste mærke. På trods heraf var de seneste år vist en faldende tendens i Mærkelandskabet (figur 4), hvilket kan indikere, at Netto ikke længere kan fortsætte den historiske stærke positive udvikling.

Siden 2004 er Rema 1000 den kæde, der klarer sig absolut bedst. Fra en position som et nyere mærke ligger kæden nu i kvadranten med de stærke og progressive mærker. Det skyldes især et stærkt stigende Kunde Potentiale, som i høj grad kan tilskrives det øgede antal af butikker.

Når vi kigger dybere i tallene ser vi, at Netto klarer sig godt i alle segmenter, mens Fakta har en udfordring med unge under 29 år. Rema 1000 er stadig stærkest i Vestdanmark, hvor kæden oprindeligt kommer fra, mens SuperBest især appellerer til gruppen over 60 år.

Efter en opstart i Danmark med meget presseomtale har Lidl ikke formået at vedligeholde det kvalificerede kendskab. I 2009 kan kæden betegnes som et nichemærke.

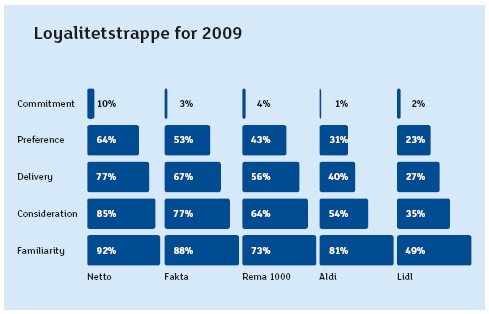

På Loyalitetstrappen for 2009 (figur 5) kan vi se at Netto ligger relativt højt på Commitment. Endvidere har Netto den højeste Familiarity af alle målte mærker i 2009.

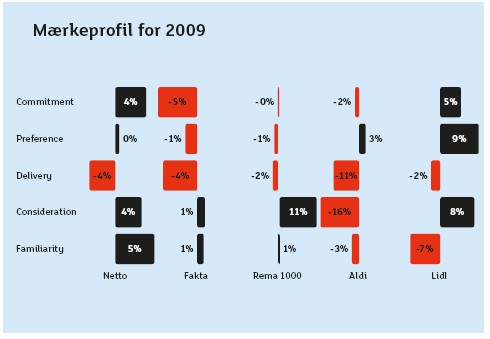

I Mærkeprofilen (figur 6) er det især interessant, at Lidl har den bedste konvertering på Preference og Commitment. Det bliver spændende at se om kommende års forventede ekstra butikker også vil forbedre konverteringen på de øvrige niveauer.

Lidl har fra 2008 til 2009 taget et hop fra 27 til 35 på Consideration. Normalt tager det længere tid at opbygge konverteringerne på de øvre niveauer, så det bliver interessant at se om de positive takter kan ses på Delivery i 2010.