{kind=link}

Generaliserende overskrifter såsom ”Tv’et er danskernes foretrukne underholdning”, ”TV-forbruget er stabiliseret”, og ”The death of TV ” er ofte uanvendelige ift. at opnå et nuanceret billede af den aktuelle medie-udvikling. TV industrien oplever uden tvivl en fragmentering på tværs af aldersgrupper ift. seningsmønstre, grundet et stadigt voksende udbud af diverse medier, hvor relevant indhold kan tilgåes – hvorfor annonceringen bør tilpasses for at opnå det højeste afkast af medie-investeringen. I det følgende vil der ses nærmere på flow-TV og streaming tjenesternes udvikling samt gives konkrete anbefalinger ift. strategiske overvejelser når det kommer til video.

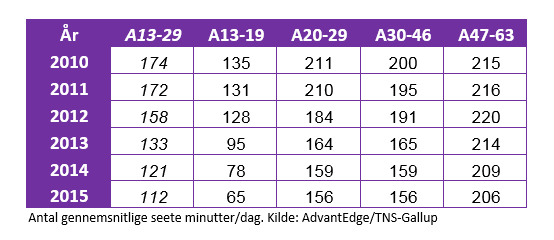

Nuværende situation – TV forbruget halveret på 5 år!

Ingen tvivl om at folk fortsat ser TV, men langt fra i den klassiske forstand som for blot få år siden. At medieforbruget for især teenagere adskiller sig fra den øvrige befolkning er der intet nyt i, og surferen og sofakartoflen har da næsten også ubemærket sneget sig væk når det kommer til de yngre målgrupper– men hvor blev de af, hvor forsvandt de hen?

Det lineære klassiske TV-forbrug for de 13-19 årige – fremtidens forbrugere – er styrtdykket, faktisk halveret, fra 2 timer og 15 minutter i 2010 til kun 1 time og 5 minutter i 2015!

Største fald fandt sted fra 2012 til 2013 (26%), men dog fortsat en reducering á 17% for 2014 til 2015 til trods for det efterhånden meget lave niveau. Dvs. tv-seeningen for denne målgruppe udgør kun 1/3 af hvad deres forældres generation konsumerer, og yderligere er det interessant at TV-forbruget for de 13-19 årige kun udgør halvdelen af de 20-29 årige – en decideret generationskløft.

Ingen tvivl om at husstandens medieforbrug er yderst fragmentret og at husalteret efterhånden kun trækkes frem ved større TV-events såsom X-Factor såfremt der er tale om samseening.

Det er værd, at bemærke, at Youtube i dag er den 2. største kommercielle kanal målt på ugentlig dækning i A18-50. Foruden dette har flere streaming services i dag overhalet mange TV-stationer på view-time og kun DR og TV2 er større end Netflix (Kilde: TNS Gallup – Denmark, okt/nov. 2015).

Faldet i seening gør sig gældende for samtlige af nedenstående aldersintervaller – fra fald á 52% til en mindre reducering for det ældre segment.

Vi har tidligere på bloggen beskrevet at TV-streaming og online video er på vej mod en ny normal og at streaming nu repræsenterer 43% af de unges video-forbrug mod 28% i 2013 – yderligere streamer 53% af denne målgruppe ugentligt.

Der er således tale om en decideret adfærdsændring hvor sammensætningen af indhold, devices og brugskontekst, sker efter eget behov til dels på bekostning af TV i traditionel forstand, hvor indholdet fortsat dikteres og tilrettelægges af TV-stationerne.

Fremtidig situation – udviklingen tager til

I hvilket omfang teenagers medieadfærd ændres når voksenlivet indtræder, er vanskeligt at forudse, men det vil være naivt at forestille sig en generation af fanebærer for streaming TV pludselig skulle vende blikket mod broadcast TV. Grundet den markante forskel mellem 13-19 og de 20-29 årige vil vi, såfremt denne adfærd fastholdes, allerede inden for de næste par år opleve en markant ændring i seeningen ift. traditionelt TV for en langt bredere målgruppe.

Yderligere og ikke mindst, er det væsentligt at betragte antallet af husstande med smart TV. I 2013 havde 24% af samtlige danske husstande således et smart TV. I 2016 er niveauet accelereret til hele 51% hvilket er en klar indikation på at det traditionelle TV pt. undergår en digital transformation, hvilket i højere grad giver brugeren mulighed for, at benytte langt flere platforme såsom Netflix, Youtube, Vimeo, HBO, Amazon etc. på samme device (Kilde: Mindshare Reklameanalysen 2016).

Fra et annoncørsynspunkt er det derfor dårligt nyt, såfremt der insisteres på at TV er omdrejningspunktet i medieplanen, idet kontaktpriserne vil stige og dækningsmulighederne vil falde for de yngre målgrupper.

En kombination

Interessant er det ligeledes at kun 12% af de adspurgte respondenter i Mindshares Reklameanalyse 2016, svarede ja til at den fremtidige TV-løsning, vil være udelukkende traditionelt TV. Et fald fra 27% i 2013. 13% svarede at løsningen ville være udelukkende content on demand (en stigning fra 7% i 2013). Størstedelen mener dog, at den fremtidige løsning vil være traditionelt TV kombineret med content on demand. 81% af alle danskere er yderligere interesseret i at TV’et forbindes til internettet (smart-TV) – for de 15-34 årige er dette niveau hele 92% (Kilde: Mindshare Connected Products 2016).

À la carte, À la carte, À la carte…

Det vil naturligvis være absurd, at konkludere flow TVs endeligt inden for de næste par år, ud fra det nuværende niveau – især de ældre målgrupper konsumerer fortsat en betragtelig del, men der vil skabes forskydninger i det traditionelle medielandskab hvilket vil forandre vores opfattelse af, hvad TV overhovedet er og hvad det skal kunne.

TV, som device, vil fortsat være konge grundet visuel impact, men indhold vil være ændret qua mulighederne for individualitet via internettet kan realiseres.

En tendens som især bør bekymre de klassiske mediehuse, hvor modtrækket ofte blot er differentiering af egne TV-kanaler, for derved at skabe et større udbud og variation målrettet eksempelvis mænd, kvinder, unge og ældre. Ift. at fastholde de yngre seere, stiller undertegnet et stort spørgsmålstegn ved denne strategi.

“Most people love TV; TV should love you back”

Der er gode eksempler på TV-stationer, som i stedet forsøger at tænke ud over den klassiske platform og imødekomme seerne på deres præmis. Et fint eksempel herhjemme er MTG der relativt tidligt (ift. markedets øvrige aktører) har taget konsekvensen af et TV-landskab i forandring og således lancerede TV3 Play i 2012 og senest JuicyPlay – et skridt i den rigtige retning.

Dog spæde skridt såfremt der sammenlignes med udenlandske tjenester såsom Hulu, hvis kundedatabase er vokset 30% ift. sidste år og nu udgør 12 mio. amerikanske abonnenter. Streaming tjenesten formår at sikre up to date indsigter via partnerskabet med Millward Brown, og yderligere fokuseres der kraftigt på kampagnemåling via samarbejdet med Nielsen. Som noget nyt lancerer Hulu nu hvad de efter eget udsagn kalder first-to-market interactive ad i forbindelse med connected TVs (i samarbejde med b.la. BrightLine). Dvs. interaktive annoncer på det gode gamle alter. Hvorfor? Svaret er simpelt, som konsekvens af udviklingen. For blot 8 år var 100% af Hulus seening på desktop – i dag er dette niveau reduceret til 15% og fortsat faldende. 70% af seeningen foregår i dag i stedet på the big screen. En omfavnelse af TV’et men på nye præmisser.

For annoncøren – Fra TV first til multiplatform strategy

De strategiske overvejelser fra et annoncør synspunkt bør således tage højde for det nuværende medieforbrug, og ikke mindst fremtidige ændringer, ift. allokeringen af annoncekroner. På samme vis som streaming opfylder forbrugerens interessekrav, bør annoncører ligeledes imødekomme forbrugerens omskiftelige og dynamiske adfærdstendenser. Et skifte fra at planlægge fra devisen TV First efterfulgt af Online Video til i stedet, at fokusere på en multiplatform video strategi.

I del 2/2 af dette blogindlæg vil den strategiske anbefaling konkretiseres ud fra tilgangen om eksponering af den rette person, med det rette budskab, i den rette kontekst. Stay tuned…

For mere information kontakt Account Director, Michael Hansen, Mindshare