Den danske dagbladskultur er unik. Uanset størrelse og udgiverområde produceres dagbladene med samme journalistiske iver og tilgang for at opfylde læsernes ønske om ny og nyttig information hver dag. Sådan har det altid været og sådan vil det fortsat være, hvis man spørger danskerne. Når dagbladenes overlevelse har været til diskussion gennem de senere år, har det således været en udbredt holdning i befolkningen, at dagbladene med nogen tilpasning vil overleve mange år endnu.

Mindshare gør status og sætter dagbladene under lup.

Økonomien har set bedre ud

Dagbladene har gennem de senere år været ramt af svigtende indtægter, både hvad angår omsætning af annoncer og abonnementer.

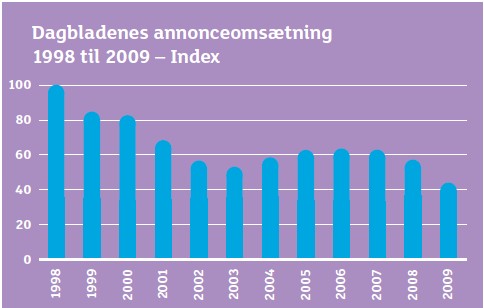

Annonceomsætningen er faldet med hele 56% siden 1998, og det er uden tvivl her, vi finder en væsentlig del af årsagen til dagbladenes nuværende økonomi. Det store fald i omsætningen skete allerede i årene 1998 til 2003, hvor omsætningen næsten halveredes. Specielt faldet fra 2001 til 2002 var mærkbart. Det var her dagbladene for alvor mistede omsætning på rubrikannoncerne (job, biler, bolig m.m.).

De efterfølgende 4 år oplevede både dagbladene og mediemarkedet generelt en vækst i omsætningen. Men glæden var kort, for allerede i 2007 var der igen et mindre fald i omsætningen. Det var i den periode, vi så småt så finanskrisen lægge en dæmper på danskernes forbrug og erhvervslivets investeringslyst.

Men det skulle som bekendt blive værre. I den efterfølgende periode fik finanskrisen således stor indflydelse på annonceomsætningen, først med et markant fald fra 2007 til 2008 og senere med en dramatisk nedgang i 2009, der endte som et decideret katastrofeår for dagbladene.

Starten af 2010 tegnede ikke meget bedre end 2009, men de seneste måneder har været gode, og umiddelbart ser det ud til at omsætningen for dagbladene i 2010 ender en smule over 2009 niveau. Det tegner positivt for 2011, hvor dagblade som minimum bliver nødt til at stabilisere omsætningen, hvis de fortsat skal levere den daglige avis i den kvalitet, forbrugeren ønsker.

En mindre del af kagen

Antallet af udbydere på det totale annoncemarked er steget væsentligt de seneste år dels pga. de mange nye digitale muligheder, dels pga. magasinmediet, der har oplevet markant vækst. Samtidig blev vi i 2001 præsenteret for den første danske gratisavis efterfulgt af endnu en. I 2006 skærpedes konkurrencen med lanceringen af yderligere 3 gratisaviser.

I dag har vi kun 3 af de 5 gratisaviser tilbage – MetroXpress, 24timer og Urban – men udvidelsen af antal udbydere har gjort det samlede mediemarked langt mere dynamisk, konkurrencen mellem bladene er taget til og aviserne skal kæmpe hårdere for at få annoncerne i hus.

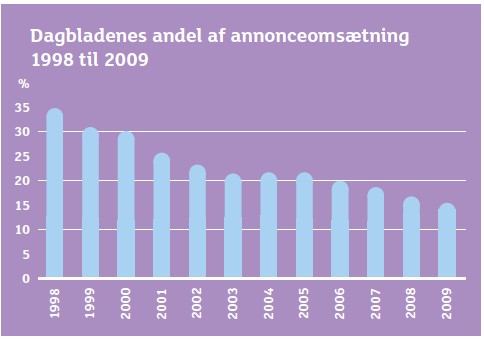

De store forandringer på mediemarkedet kombineret med en faldende annonceomsætning for dagbladene har slået kraftigt igennem på dagbladenes andel af den samlede medieinvestering. Dagbladenes andel er fra 1998 til 2009 faldet fra 35% til 16% – et samlet fald på i alt 54%. Dette på trods af, at det samlede mediaforbrug målt i kroner i 2009 er på niveau med 1998.

Oplaget falder for de betalte

Dagbladene straffes i dag på oplaget for ikke at have været tidligere ude hos abonnenter, købere og læsere med gode tilbud, som kunne styrke loyaliteten og lysten til at holde en fast avis. Dagbladenes tidligere unikke position som nyhedsformidler er således overtaget af diverse elektroniske kanaler, hvorfra vi modtager nyheder op til flere gange dagligt.

Samtidig burde dagbladene opleve en større efterspørgsel i det mediebillede, vi ser i dag, fordi de som de eneste leverer en dybere og mere bearbejdet formidling af nyhedsstoffet. To ting har gjort, at det ikke er tilfældet. Dels er prisen for den daglige avis steget med ca. 50% gennem en periode på ca. 10 år. Dels har dagbladene været for længe om at tilpasse avisens indhold til den enkelte læsers efterspørgsel og behov. Måske er fremtiden ligefrem, at dagbladene får færre læsere, men en højere kvalitet og en smallere målgruppe?

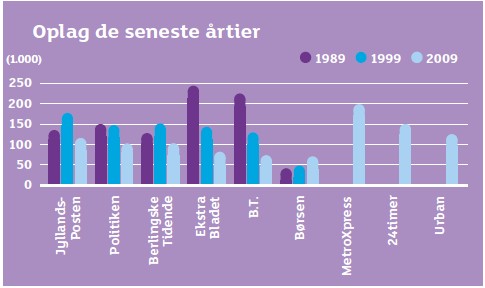

Ser man på de betalte dagblade, har tabet af oplag været mærkbart gennem de seneste 20 år. Særligt 90’erne var svære. Her fik vi en række nye tv-kanaler på det danske marked, antallet af dokumentar- og nyhedsudsendelser steg, og tilgangen til nyheder både på TV, radio og online blev væsentligt lettere. Det ramte de betalte dagblade over én kam, men hårdest gik det ud over B.T. og Ekstra Bladet.

I samme periode formåede abonnementsaviserne (Jyllands- Posten, Politiken, Berlingske Tidende og Børsen) at fastholde deres abonnenter og oplag. Om det var ren og skær vane eller skyldtes den danske tro på dagbladene som demokratiets vagthund vides ikke, men dagbladenes position forblev stærk. Op gennem 90’erne formåede Børsen rent faktisk at udvikle avisens indhold, så den blev mere interessant for flere læsere. Kombineret med en generel større interesse blandt danskerne for stofområderne erhverv og økonomi gav det stødet til den fortsatte vækst for avisen.

Generelt har oplaget dog været faldende for de danske dagblade. Mange faktorer har haft betydning for den udvikling, men der er ingen tvivl om, at faldet i oplag af betalte aviser i perioden 2001 til 2010 i høj grad kan tilskrives gratisaviserne. Med deres indtog er det både blevet legalt at læse avis i kortere tid og modtage trykte nyheder gratis. Derfor stiller læserne nu også større krav til den daglige avis, som de forventer skal dække deres individuelle behov for information. De store bladhuse gør hvad de kan for at fastholde abonnenten. Prøver med nye sektioner, adgang til udvalgte sektioner på nettet, læseraktiviteter i form af tilbud, rejser, foredrag m.m. Spørgsmålet er dog, om de danske læsere ønsker den personlige tilknytning til dagbladet eller om vi til syvende og sidst foretrækker friheden til at vælge vores daglige læsestof?

Vidste du at

> Danmarks mindste dagblad er Kjerteminde Avis med et oplag på 1.762.

> Danmarks største dagblad er Jyllands-Posten med et oplag på 111.796.

> Dagbladet med flest læsere er MetroXpress med 451.000.

> Der udgives i Danmark dagligt 1.473.270 aviser, heraf er 1.009.763 betalte aviser og 463.507 gratis.

Det går op og ned med læserne

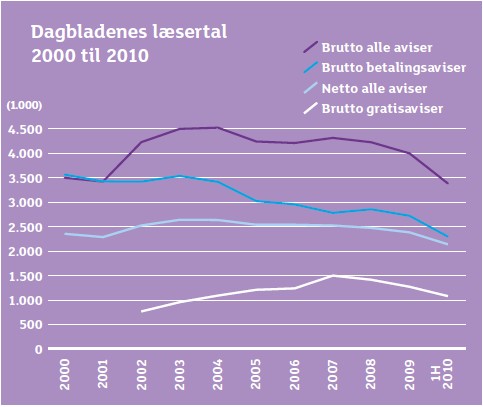

Fra MetroXpress og Urban indtog det danske marked i 2001 var der en stødt stigning i antal brutto- og nettolæsere frem til ca. 2004. Med introduktionen af gratisaviserne Dato, 24timer og Nyhedsavisen i 2006 steg det samlede læsertal, men de betalte dagblade mistede læsere i en lind strøm fra 2004 indtil i dag.

Den tendens vi så i 2001, hvor flere danskere læste avis og flere læste flere aviser ændrede sig igen i 2008, hvor Nyhedsavisen lukkede. Siden er læsertallet dalet mærkbart. I 1999 var det gennemsnitlige antal læsere pr. eksemplar ca. 3,7 i 2010 er det faldet til ca. 2,9 læsere pr. eksemplar af de landsdækkende aviser.

Medieplanen er forandret

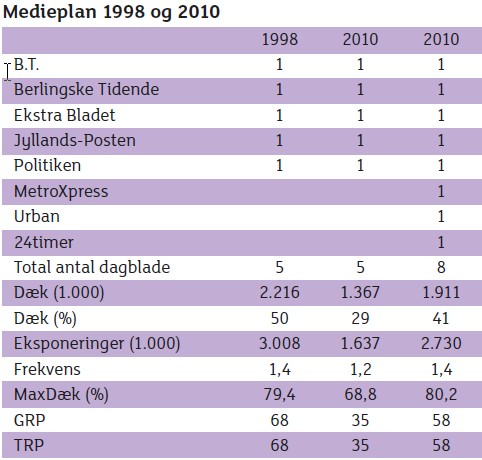

Markedets udvikling har ikke blot betydning for avisernes læsertal isoleret set, men også for medieplanlægningen. I 1998 kunne annoncøren via en indrykning i hvert af de store brede dagblade (Berlingske Tidende, Jyllands-Posten, Politiken, B.T. og Ekstra Bladet) nå ca. 50% af den danske befolkning. I 2010 er tallet nede på 29%, en forskel på ca. 40%.

Annoncøren har i dag mulighed for at tilkøbe gratisaviserne i en dagbladskampagne. Tilkøbet giver en tilvækst i dækningen på op til 41%. Det svarer til en forskel på 18% i forhold til dækningen i 1998.

Antallet af eksponeringer er faldet fra ca. 3 mio. til ca. 1,6 mio. Der er med andre ord også tale om et markant fald i det samlede antal læsere. Endnu en god indikator for læsning af dagbladene er muligheden for at beregne “maxdækningen” for indrykninger i de valgte medier. “Maxdækningen” er i nævnte periode faldet fra 79% til 69%, men vælges gratisaviserne til kan der stadig opnås en dækning på op til 80%.

Annoncørens mulighed for at få sit budskab ud til det ønskede antal personer har således ændret sig gennem årerne. I 2010 og 2011 tænkes ikke blot i mediegrupper, men i langt højere grad i valg af medier. Når antallet af læsere falder, vælges mediet ikke længere primært på dets brede, men derimod på dets kvaliteter. Det bliver væsentligt i hvilken situation bladet læses, hvor længe det læses, hvad læseren forventer af bladet osv. Det nye kvalitative fokus stiler krav til dagbladenes valg af journalistiske indgangsvinkler, måder at bearbejde indholdet på og ikke mindst dagbladenes evne til at fastholde læserne i længere perioder.

The winner takes it all

Økonomisk kan der næppe udnævnes hverken en vinder eller en egentlig taber blandt dagbladene. Markedets foranderlighed har resulteret i en omallokering af annonceomsætningen og at udbuddet af nyhedskanaler er steget.

Den egentlige vinder er læseren, som kan se frem til en avis, der anlægger en dybere og mere analytisk vinkel på dagens nyheder. De korte nyheder og den daglige opdatering er allerede flyttet fra det fysisk skrevne medie til den elektroniske formidling i form af radio, TV, nyheder på nettet og det nyeste skud på stammen – de korte nyheder via gratisaviserne.

Hos Mindshare tror vi på stabilisering og ser gerne vækst af dagbladenes omsætning i årene der kommer. En fortsat nedgang vil i modsat fald få store konsekvenser for de danske dagblade og for alvor true mediets historisk set unikke position.