{kind=link}

Udviklingen i mediespend rapporteret fra mediebureauernes brancheforeninger på tværs af Norden viser, år til dato, en flad udvikling sammenholdt med samme periode sidste år. Bag tallene gemmer der sig en interessant, men ikke overraskende udvikling/tendens.

- Totalt set ser vi en flad udvikling på tværs af Norden med et fald på -0,2%

- ”Traditionelle” medier som TV, radio & print falder med samlet -6,4%

- Faldet i print alene er endnu højere med hele -13,2%

- Det digitale er ikke overraskende i vækst med hele +15,5%

- Dette på toppen af en vækst i samme periode 2014 vs. 2013 på 14,9%

Dykker vi ned i tallene for de enkelte lande, ser vi et noget anderledes billede, men med en klar tendens gående fra traditionelle til digitale medier.

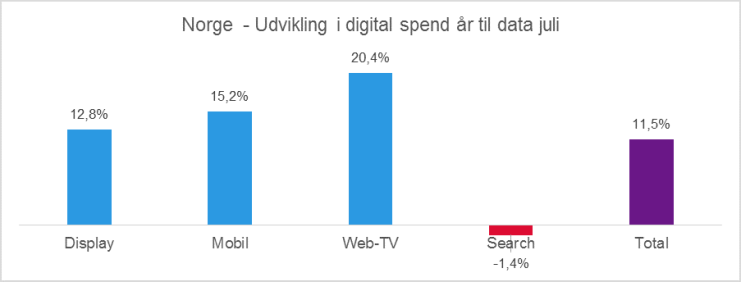

Norge

Som vi også så i 2014 fortsætter væksten i det digitale spend – dog med en mere afdæmpet stigning på 11,5% (mod 33% samme periode 2014 vs. 2013). Dykker man ned i tallene ser man, at det fortsat er Mobil & Web-Tv, som vækster mest:

Ser vi på printmedierne er omsætningen nærmest i ”frit fald” med et fald på -20,5%, og går man tilbage til 2013 er 36% af spend forsvundet på print.

Overordnet set fortsætter mediespend med at vokse for 3 år i træk. Dog med en beskeden vækst på 0,2% år til dato mod totalt 1,7% i 2014 og 6,5% i 2013.

Sverige

De svenske mediebureauer ser også ud til at have vendt det blinde øje til de trykte medier, men ser man på volumen, er der virkelig ved at ske noget på TV-fronten. Hele -7,0% er spend faldet med på TV, hvilket nok især skyldes ekstremt aggressive udmeldinger om prisstigninger ved indgangen til 2015. Spend allokeres dog i højere grad til stationernes udbud af Web-TV, og der er derfor snarere tale om re-allokering af budgettet inden for tv-stationerne, end direkte tab af spend til andre mediegrupper.

Den digitale spend i Sverige er øget med hele +22,3%, og igen er dette på toppen af en vækst år til dato 2014 vs. 2013 på 19,1%. I disse tal skjuler sig også den øgede fokus på Web-TV, men det er bemærkelsesværdigt, at den digitale spend nu udgør 29% af det samlede mediespend mod 20% i samme periode 2013.

Samlet vækster Sverige 0,2% år til dato juli men ser ud til at ende endnu højere, da friske tal til og med august viser en vækst på hele 2%. Sverige ser derfor ud til at fortsætte det positive momentum fra 2014 hvor spend øgedes med 2,6%.

Danmark

Udviklingen i spend byder ikke på de store overraskelser, og det er meget den samme historie som i de øvrige lande.

Det er dog interessant at se, hvordan spend udvikler sig for den adresseløse spend (Husstandsomdelte reklamer). Med et fald på hele -40,6% viser indførslen af ”Reklamer – Nej tak” og ”NejTak+” ordningerne sin klare indflydelse. Samtidig må det også antages at programmatic buying og andre digitale discipliner i højere grad bruges til at kommunikere mere ”direkte” med den enkelte forbruger.

Efter et par kedelige år hvor det samlede spend faldt med henholdsvis -1,5% i 2013 & -2,9% i 2014 ser det ud til at stemningen er vendt og år til dato juli er det samlede spend øget med +3,1%.

Finland

Overordnet set er Finland den lidt kedelige historie, hvis man leder efter et marked i vækst. Samlet set er mediespend nede med -3,1% og her er det igen de traditionelle medier, som skal forklare det samlede fald. Derved fortsætter en kedelig trend for det finske mediespend, hvor vi i 2013 så et fald på hele -8,5% og i 2014 et fald på -3,6%. Ifølge den seneste prognose fra OECD forventes den samlede økonomi at øges i 2015, men at høj arbejdsløshed fortsat vil lægge en dæmper på den økonomiske udvikling og heraf også virksomhedernes lyst til at investere yderlige i medier.

Allokeringen har historisk været meget print-tung, og det er fortsat det samme billede som tegner sig. Spend på print udgør således hele 39,4% af den samlede spend, hvor de øvrige nordiske lande i gennemsnit allokerer 15% til print.

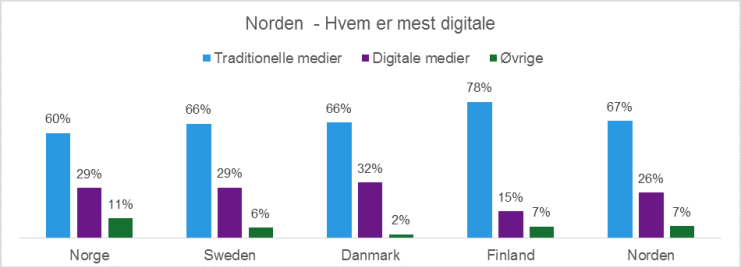

Norden – Hvem er mest digitale?

Ikke overraskende må den samlede konklusion være, at spend allokereres væk fra traditionelle trykte medier mod de digital medier, men der er stadig store forskelle landene imellem i forhold til allokering af mediespend.

Vi har derfor slutteligt set på, hvem er de mest traditionelle i medievalg, og hvem er mest digitale:

Grafikken understreger, at der er forskelle landene imellem, og at man bør se på landende individuelt snarere end at betragte Norden som et homogent marked i forhold til allokering af mediespend.

Kilder: Mediebarometeret Norge, Mediebyråbarometern Sverige, Kreativitet & Kommunikation Danmark og TNS Finland