Efter introduktion af den nye målemetode i 2008 forventede mange, at radio ville opleve en øget økonomisk vækst. Det skulle vise sig at være en fejlagtig antagelse. Metodeskiftet gjorde dog ikke radio til et mere effektivt reklamemedie – mediet blev blot bedre dokumenteret. Kommerciel radio har ikke lykkedes med at tiltrække flere danske reklamekroner.

Samtidig har den tid, vi danskere bruger på at lytte til radio, gennem de seneste 6 år været faldende. Den nye målemetode betød i sig selv et fald i lyttetiden, men i årene efter metodeskiftet, er tendensen fortsat. Således lyttede hver dansker over 12 år i gennemsnit til radio 2 timer og 2 minutter dagligt i 2010 (jan-sep).

Mindshare har undersøgt om radioens bedste tid er forbi.

De svære år

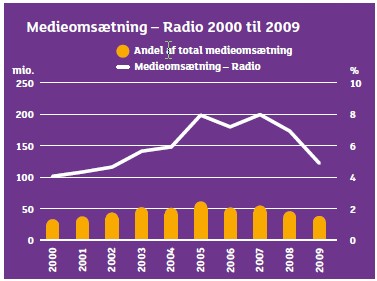

Kommerciel radio havde sin bedste tid i 2005-2007. Her lå omsætningen på ca. index 200 i forhold til 2000, og radio stod for den største andel af den samlede medieomsætning (2%-2,4%).

Da den globale krise gjorde sit indtog i 2008, oplevede kommerciel radio en markant nedgang i omsætning, og mediets andel af den samlede medieomsætning faldt til 1,8%. Værre blev det i 2009, der var et decideret katastrofeår for kommerciel radio. De fleste mediegrupper kunne konstatere tilbagegang det år, men for kommerciel radio faldt omsætningen med 31% i forhold til 2008 og mediets andel af den samlede medieomsætning faldt til 1,5%. Nedgangen var større end faldet i det samlede reklamemarked, og omsætningsmæssigt var radio “bombet” tilbage til 2002 niveau.

I 2010 er nedturen fortsat. Omsætningen ligger på index 97 i forhold til katastrofeåret 2009 og radios andel af den samlede medieomsætning falder yderligere. På baggrund af årets første 8 måneder, vil kommerciel radio således udgøre en stadig mindre del af det danske reklamemarked.

Overgangen fra dagbøger til PPM

Lytning for de ikke-landsdækkende radiostationer måles ved hjælp af telefoninterviews og registreres ned på kvarterniveau. For de større landsdækkende radiostationer overgik man pr. 1. januar 2008 til elektronisk måling af lytningen.

Skiftet i målemetode har betydet at dækningen er steget, men – som før nævnt – også at den gennemsnitlige lyttetid er faldet drastisk. Lad os derfor dvæle lidt ved emnet.

Den faldende lyttetid skyldes i høj grad, at det med den elektroniske måling er muligt at registrere lytning ned på minutniveau, hvorimod “mindste registreringen” tidligere var 15 minutter – som det stadig er tilfældet for de ikke-landsdækkende stationer. I forhold til dækning betyder det, at man nu kan opfange lytningen for de lyttere, der er forbi flere stationer i løbet af kortere tid.

Samtidig har man med den elektroniske måling gjort op med vanetænkningen. Hvor registreringerne før kunne bære præg af “det plejer jeg at lytte til, når jeg kører på arbejde” og gemme på faktiske variationer på de enkelte dage, har man nu en automatisk registrering, som opfanger den reelle lytning. Med den nye elektroniske målemetode har radiomediet således de samme gode dokumentationsmuligheder som TV. Men metodeskiftet har ikke, som flere ventede, ført til øgede reklameindtægter og økonomisk vækst for radio.

Holder DR skansen?

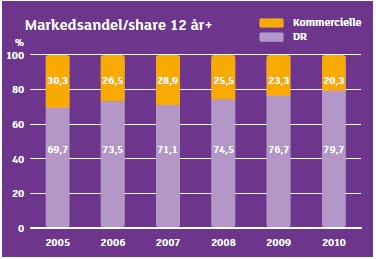

Ser man på styrkeforholdet mellem DR og de kommercielle stationer, er det tydeligt, at de kommercielle stationer endnu ikke for alvor har formået at ryste DR. Set over de seneste 6 år har DR tværtimod været i stand til at udbygge sin markedsandel.

For målgruppen personer 12 år eller derover (12+) foregik næsten 80% af deres lytning på DR i 2010 (jan-sep). Det er det højeste niveau siden 2005. Samme billede gør sig gældende for den målgruppe, som kommercielt set er mest attraktiv, nemlig personer 15-50. Selv om de kommercielle stationer har lidt bedre fat her end i den unge målgruppe, ligger DR’s markedsandel på knap 70% i 2010 (jan-sep) og er svagt stigende.

Et stærkt DR er dog ikke umiddelbart et stort problem for de kommercielle stationer. De kommercielle stationer har historisk haft ledig inventory, som de ikke har været i stand til at sælge. En forskydning af sharen til de kommercielle stationers fordel vil betyde mere inventory og udbygge den ledige lagerkapacitet – et forhold som med udbud/efterspørgsel vil resultere i et øget pres på TRP-priserne. Det skaber dog ikke nødvendigvis en dårlig situation for de kommercielle stationer. Lavere priser vil tværtimod kunne øge radiomediets konkurrenceevne overfor andre mediegrupper og sandsynligvis betyde flere annoncekroner.

Det kommercielle radiomarked

Det kommercielle radiomarked i Danmark har været gennem en turbulent udvikling. Fra at være præget af en lang række mindre lokalradioer har der været forskellige tiltag fra nationalt og internationalt hold for at etablere større landsdækkende radiostationer.

Sky Radio forsøgte sig i 2001 med en station, som skulle tage kampen op på det kommercielle radiomarked. Initiativet var dog ikke økonomisk rentabelt og stationen stoppede med at sende i 2005. Sidenhen forsøgte TV2 sig med TV2 Radio i februar 2007. Det blev en ganske kort affære, for allerede i april 2008 valgte TV2 at overhænde stationen til SBS, som siden har kørt videre under navnet NOVA fm, dog med TV2 som ansvarlig for nyhedsformidlingen. Senest har Radio 100FM mistet FM6 båndet til Pop fm, da de gik i betalingsstandsning sidste efterår og ikke efterfølgende genvandt rettighederne til frekvensen.

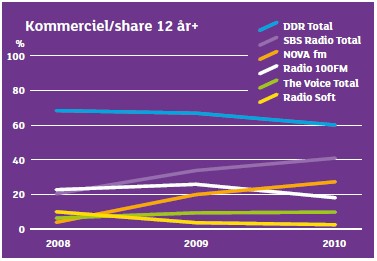

På nuværende tidspunkt er der således 2 større spillere på det kommercielle radiomarked – Det Danske Radiobureau (DDR), der står bag Radio 100FM, Radio Soft og 30 lokale stationer, og SBS Radio, der driver NOVA fm, The Voice, Pop fm og et par jyske stationer.

Ser man nærmere på de to spillere og deres indbyrdes styrkeforhold i perioden 2008-2010 (jan-sep) i målgruppen 15-50 årige, viser udviklingen i den kommercielle share – dvs. hvor stor en andel af den samlede lytning til kommerciel radio den enkelte station har – at DDR som helhed taber share, mens SBS Radio vinder. Radio Soft har haft vigende share, mens The Voice har haft en svagt stigende share. Samtidig er det tydeligt, at tabet af FM6 båndet og den penetration, der følger med, er gået hårdt ud over Radio 100FM. Stationen er således gået fra at have en solid førerposition til nu at halte efter NOVA fm med næsten 10 sharepoint.

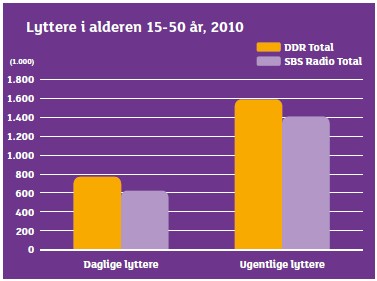

Målt på lyttere er Danmarks pt. største kommercielle station således NOVA fm. Stationen har i 2010 (jan-sep) gennemsnitlig haft 420.000 daglige og 1.043.000 ugentlige lyttere. Kobler man Radio 100FM med stationens søsterkanaler, er DDR gruppen dog i stand til at ramme flere personer end SBS Radio, både på dagsog ugeniveau. Trods et fald i 2010 er Det Danske Radiobureau altså stadig størst på markedet med en kommerciel share på knap 60%.

En lille ny

Mandag d. 20. september 2010 fik SBS Radio et nyt familiemedlem – Pop FM. Det er Berlingske Media og SBS, der står for driften og udviklingen af den nye kommercielle radiokanal, som sender på FM6 båndet – frekvens 100,0 og 99,9MHz – som Radio 100FM mistede.

Pop FM’s fokus er populær popmusik fra 60’erne, 70’erne, 80’erne og 90’erne, nyheder og redaktionelt indhold fra B.T.’s radioredaktion og trafikmeldinger fra Vejdirektoratet. Stationen sigter mod den modne lytter (34-54 år). Dækningsområderne er Sjælland og Østjylland.

Stationen har en penetration på 35-40%, og der er ikke umiddelbart planer om en udvidelse. Målsætningen har fra starten ligget på 700.000 ugentlige lyttere i 12+ målgruppen og en kommerciel share i samme målgruppe på 5%. De 700.000 ugentlige lyttere svarer ifølge SBS Radio til hvad Radio 100FM havde på FM6 båndet. SBS Radio regner dog med, at der er forsvundet ca. 300.000 lyttere, fordi frekvenserne i FM6 båndet har ligget stille siden Radio 100FM mistede dem.

Ser vi først på målgruppen 34-54 år – den primærmålgruppe, stationen selv har defineret – har man i gennemsnit haft 48.000 daglige lyttere og 176.000 ugentlige lyttere i stationens første 3 hele ugers levetid. I primærmålgruppen ligger den daglige dækning på 2,8% og den ugentlige dækning på 10,1%. Den kommercielle share, dvs. stationens andel af al lytning til kommercielle stationer, ligger på 6,3% i målgruppen.

I samme periode har stationen i gennemsnit haft 121.000 lyttere dagligt og 455.000 ugentlige lyttere i målgruppen 12+. Den gennemsnitlige daglig dækning har været 2,6%, den ugentlige 9,6%. Den kommercielle share ligger pt. på 6% i 12+ målgruppen.

Set ud fra en share betragtning har Pop FM således mere end realiseret deres målsætning, og hvis de 300.000 “forsvundne” lyttere bringes ind i ligningen, har man også nået målet for antal ugentlige lyttere.

Hvordan ser fremtiden så ud for Pop FM? Kan stationen forskyde balancen mellem de to store aktører på det kommercielle radiomarked? Det afhænger af flere ting. Først og fremmest ligger der en stor udfordring i at hente de “forsvundne” lyttere tilbage til frekvenserne – man må alt andet lige forvente, at lytterne i mellemtiden har fået nye radiovaner, som først skal brydes. På den anden side har Pop FM allerede opfyldt dele af stationens egne målsætninger, så hvem ved?

Hvad kan vi forvente i 2011?

NOVA fm og SBS Radio tager markedsandele fra Radio 100FM og DDR gruppen. DDR gruppen er stadig den lyttermæssigt største gruppe, men SBS Radio vinder ind. Radio 100FM er ikke længere den station, der har flest lyttere, men har i 2009 måtte overgive titlen til NOVA fm, som qua Radio 100FM’s mistede penetration udbygger forspringet yderligere. Samtidig er Pop FM kommet til med ambitiøse målsætninger.

Men én ting er share, dækning og lyttetid, en anden er stationernes evne til at tiltrække reklameindtægter og drive forretning. Introduktionen af den ny målemetode har ikke hjulpet her og hvem der vinder kampen til sidst, kan kun tiden vise. Grundlæggende står kommerciel radio dog overfor store udfordringer.

Stationerne kan ikke sætte prisen op. En prisstigning vil svække radios konkurrenceevne overfor øvrige mediegrupper og især gøre TV mere interessant i kraft af mediets generelt større effekt.

De kommercielle stationer har faldende markedsandel/share i forhold til DR i et marked, hvor den totale lyttetid er faldende. Vigende markedsandel i et vigende marked er ikke en misundelsesværdig situation.

Endelig har der i de seneste år også være skærpede konkurrence fra ikke-radiobaseret hold, således vinder internetbaserede musiktjenester som TDC Play, WiMP, Spotify, iTunes Store etc. frem. Dette medfører at det i stigende grad er muligt at få dækket sit behov for musik fra andet hold end radio, og netop musikdelen må siges at være det bærende element for de kommercielle radiostationer.

Men der er også muligheder

I 2009 og 2010 har der været generelt faldende priser på radio TRP’er. Falder niveauet yderligere, er der mulighed for øget allokering af reklamebudgetter til radiomediet. Situationen kan forstærkes af den stigende efterspørgsel på TV, som får prisen på TV TRP´er til at stige og gør radio, mere interessant som del af medieplanen.

Til radios fordel taler også, at flere stationer og annoncører har fået øjnene op for de kreative muligheder, mediet tilbyder. Et skift i fokus fra de traditionelle spotkampagner til en større udnyttelse af radios kreative muligheder, kan være medvirkende til at radio som mediegruppe kan øge omsætningen i året, der kommer.